Анализ на пазара на микроелементи

Аз,Анализ на цветни метали

Седмица след седмица: Месец след месец:

| Единици | Седмица 4 от октомври | Седмица 5 от октомври | Промени от седмица на седмица | Средна цена за септември | Към 31 октомври Средна цена | Месечна промяна | Текуща цена към 5 ноември | |

| Шанхайски пазар на метали # Цинкови блокове | Юан/тон | 21930 | 22190 | ↑260 | 21969 | 22044 | ↑75 | 22500 |

| Шанхайски пазар на метали # Електролитна мед | Юан/тон | 85645 | 87904 | ↑2259 | 80664 | 86258 | ↑5594 | 85335 |

| Шанхайска метална мрежа Австралия Mn46% манганова руда | Юан/тон | 40.55 | 40.45 | ↓0.1 | 40.32 | 40,49 | ↑0.17 | 40.45 |

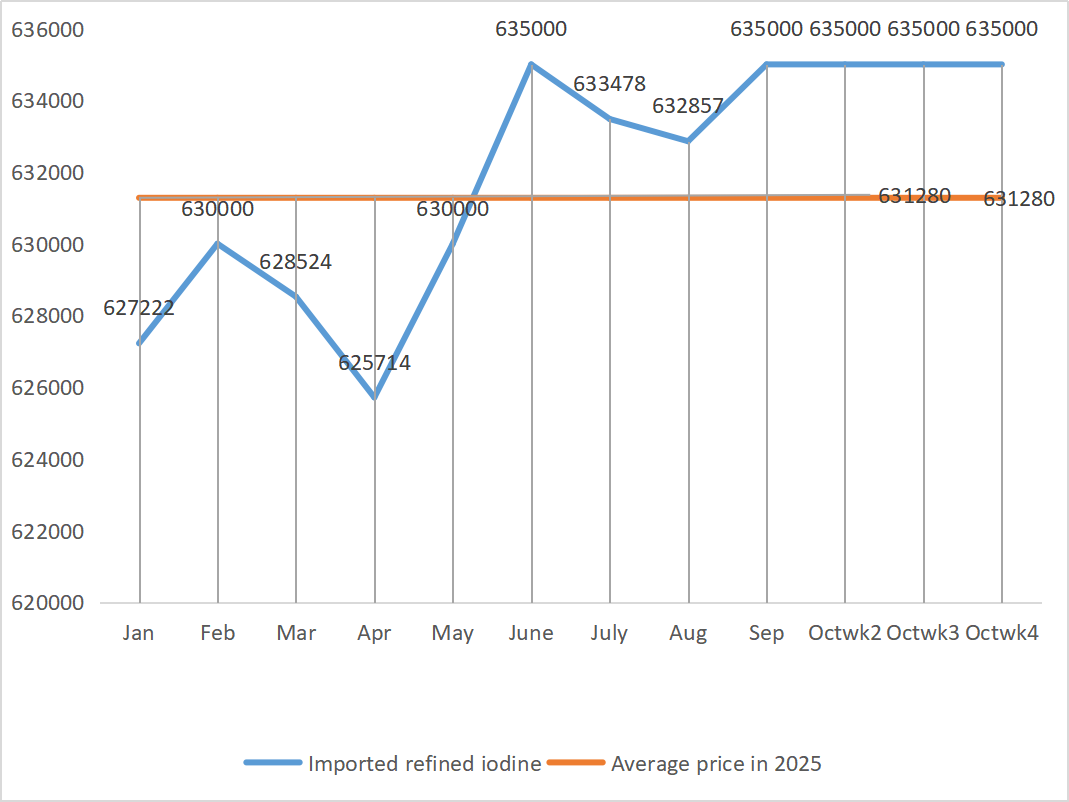

| Цена на вносния рафиниран йод от Business Society | Юан/тон | 635000 | 635000 | 635000 | 635000 |

| 635000 | |

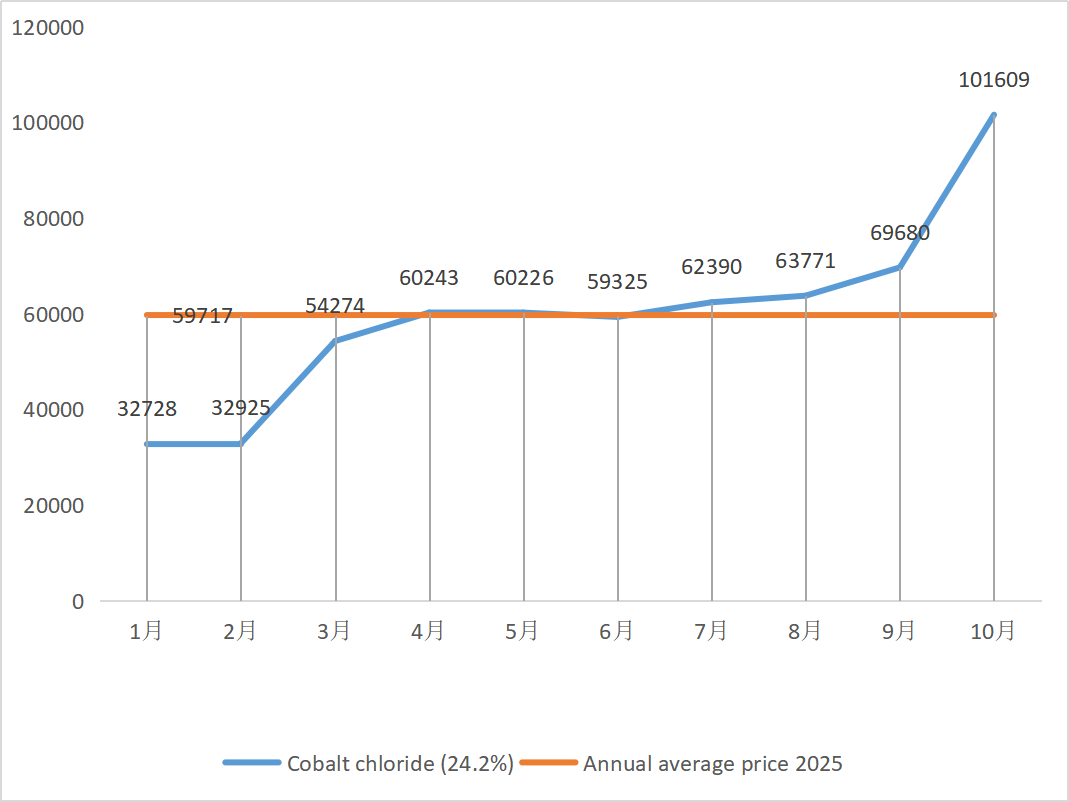

| Шанхайски пазар на метали Кобалтов хлорид (ко)≥24,2%) | Юан/тон | 104250 | 105000 | ↑750 | 69680 | 101609 | ↑31929 | 105000 |

| Шанхайски пазар на метали Селенов диоксид | Юан/килограм | 107.5 | 109 | ↑1.5 | 103.64 | 106.91 | ↑3.27 | 110 |

| Коефициент на използване на капацитета на производителите на титанов диоксид | % | 77.44 | 77.13 | ↓0.31 | 76.82 | 77.68 | ↑0.86 |

1) Цинков сулфат

① Суровини: Цинков хипооксид: Коефициентът на транзакции продължава да достига нови върхове за годината.

Ценова база на цинка онлайн цена: На макроикономическа база Федералният резерв намали лихвените проценти с още 25 базисни пункта, както се очакваше, за да повиши цените на металите, но основите на силното предлагане и слабото търсене остават непроменени, потреблението надолу по веригата е слабо и все още съществува натиск за повишаване на цените на цинка в Шанхай. Очаква се цените на цинка да останат стабилни в краткосрочен план, с диапазон от 22 000-22 600 юана за тон.

② Цените на сярната киселина остават стабилни на високи нива в цялата страна. Калцинирана сода: Цените бяха стабилни тази седмица.

В понеделник коефициентът на експлоатация на производителите на воден цинков сулфат беше 79%, което е с 10% по-малко от предходната седмица, а коефициентът на използване на капацитета беше 67%, което е със 7% по-малко от предходната седмица. Поръчките на основните производители са планирани до средата до края на ноември. Поради въздействието на макрополитиките през първата половина на годината, клиентите направиха концентрирани покупки и търсенето беше засилено, което доведе до слабо търсене в момента и по-бавен темп на доставки за производителите.

Спот пазарът претърпя различни нива на спад. Предприятията за фуражи напоследък не са много активни в покупките. Под двойния натиск от оперативната скорост на предприятията нагоре по веригата и недостатъчния обем на съществуващите поръчки, цинковият сулфат ще продължи да работи слабо и стабилно в краткосрочен план. Препоръчително е клиентите да намалят цикъла на запасите.

2) Манганов сулфат

По отношение на суровините: ① Цената на вносната манганова руда се колебаеше леко и след това се възстанови

② Сярната киселина остана стабилна на високо ниво тази седмица.

Тази седмица коефициентът на експлоатация на производителите на манганов сулфат беше 85%, което е с 9% повече в сравнение с предходната седмица. Използването на капацитета беше 58%, което е с 5% повече от предходната седмица. Поръчките на основните производители са планирани до края на ноември.

Производителите се движат около линията на производствените разходи и очакват цените да останат стабилни. Поради неотдавнашното непрекъснато увеличение на цената на суровината сярна киселина, разходите са се повишили леко, а ентусиазмът на вътрешните клиенти на терминали за попълване на запасите се е увеличил значително. Въз основа на анализа на обема на поръчките на предприятията и факторите, свързани със суровините, се очаква мангановият сулфат да остане стабилен в краткосрочен план. Препоръчително е клиентите да увеличат запасите си по подходящ начин.

3) Железен сулфат

По отношение на суровините: Търсенето на титанов диоксид остава слабо, а оперативната активност на производителите на титанов диоксид е ниска. Железен сулфат хептахидрат е продукт в производствения процес на титанов диоксид. Настоящото положение на производителите пряко влияе върху пазарното предлагане на железен сулфат хептахидрат. Литиево-железният фосфат има стабилно търсене на железен сулфат хептахидрат, което допълнително намалява предлагането на железен сулфат хептахидрат за черната металургия.

Цената на железния сулфат беше стабилна тази седмица, главно поради относителния напредък в доставките на суровини, повлиян от оперативната скорост на индустрията за титанов диоксид. Напоследък доставките на хептахидратен железен сулфат бяха добри, което доведе до увеличение на разходите за производителите на монохидратен железен сулфат. В момента общата оперативна скорост на железния сулфат в Китай не е добра и предприятията имат много малко спот запаси, което води до благоприятни фактори за покачване на цената на железния сулфат. Като се вземат предвид последните нива на запасите в предприятията и оперативните скорости нагоре по веригата, се очаква железният сулфат да се повиши в краткосрочен план. Препоръчително е търсенето да направи предварителни планове за покупки, като се имат предвид наличностите.

4) Меден сулфат/основен меден хлорид

Суровини: Codelco, най-големият производител на мед в света, намали прогнозата си за производство за 2025 г. във вторник, но ревизираната цел остава по-висока от тази за 2024 г. Производството също се е увеличило на годишна база през първите девет месеца на 2025 г. Ревизираната прогноза помогна за облекчаване на опасенията относно скорошния недостиг на доставки, който подкрепя цените на медта от септември, но в същото време доларът остана силен, оказвайки натиск върху цените на медта.

Макроскопски погледнато, колективният глас от миналата седмица от ястребския лагер на Федералния резерв директно охлади очакванията за намаляване на лихвите през декември, а индексът на долара скочи до тримесечен връх, хвърляйки сянка върху перспективите за търсенето на метали. В съчетание със свиването на индекса PMI за производството в Китай за седми пореден месец през октомври, непрекъснатия спад на новите поръчки за износ и риска от най-дългото спиране на дейността в историята на правителството на САЩ и нестабилната международна геополитическа ситуация, възходящият импулс на цените на медта беше напълно потиснат. Слабото фундаментално търсене, социалните запаси от мед в Шанхай скочиха с 11 348 тона до 116 000 тона за един месец, достигайки близо едномесечен връх, а премията за медта в Яншан се срина с 28% до 36 долара за тон за един месец, което показва свиването на търсенето на внос. С наближаването на края на традиционния пиков сезон и засилването на очакванията за отслабено потребление надолу по веригата, се очаква краткосрочните цени на медта да бъдат под натиск и да се движат слабо на високи нива. Ценовият диапазон на медта тази седмица: 85 190-85 480 юана/тон.

Разтвор за ецване: Някои производители на суровини нагоре по веригата са ускорили оборота на капитала чрез дълбока преработка на разтвор за ецване в гъбеста мед или меден хидроксид. Делът на продажбите към индустрията за меден сулфат е намалял, а коефициентът на транзакции е достигнал нов връх.

Цените на медта останаха стабилни на високо ниво тази седмица. На фона на високите цени на медта в мрежата, клиентите надолу по веригата купуваха според нуждите си.

5) Магнезиев сулфат/магнезиев оксид

Суровини: Цената на сярната киселина в момента се покачва на север.

Пазарът на магнезиев оксид е предимно стабилен. Последните доклади за ректификацията на магнезиеви предприятия в производствените райони подкрепиха пазарната цена. Цената на леко изпечения магнезиев прах е стабилна. Възможно е да има промени при последващи подобрения на пещите. Цената на магнезиевия сулфат може леко да се повиши в краткосрочен план. Препоръчително е да се запасите правилно.

6) Калциев йодат

Суровини: В момента вътрешният пазар на йод е стабилен, доставките на вносен рафиниран йод от Чили са стабилни, а производството на йодид от производителите е стабилно.

Цената на рафинирания йод се повиши леко през четвъртото тримесечие, доставките на калциев йодат бяха ограничени и някои производители на йодид спряха или ограничиха производството. Очаква се общият тон на стабилно и леко увеличение на цените на йодида да остане непроменен. Препоръчително е да се запасите достатъчно.

7) Натриев селенит

По отношение на суровините: Поради скорошната добра пазарна ситуация с цените на суровия селен, цената на диселена вече е висока и възможността за продажба на ниска цена е ниска.

Цената на селена се повиши и след това се стабилизира. Пазарни експерти заявиха, че пазарната цена на селена е стабилна с възходяща тенденция, търговската активност е средна и се очаква цената да остане силна в по-късен период. Производителите на натриев селенит казват, че търсенето е слабо, разходите се покачват, поръчките се увеличават, а котировките са стабилни тази седмица. Очаква се цените да се укрепят в краткосрочен план.

8) Кобалтов хлорид

Пазарът на кобалт леко намаля миналата седмица, като производството на тройни батерии, обемът на инсталиране и продажбите нарастваха бавно, а търсенето нарастваше бавно; Конгоанското правителство въведе система за експортни квоти и се очаква сериозен недостиг на източници на доставки. Износът на кобалтови продукти от Индонезия се увеличи, за да компенсира част от недостига на кобалтови суровини и общия недостиг на доставки; Предлагането на кобалтови соли намаля, а цените се стабилизираха. Цената на литиево-кобалтовия оксид се колебаеше и стабилизираше и все още има положителни фактори за пазара на кобалт. Международните цени на кобалта се колебаеха и покачваха, но положителните фактори остават, а отрицателните отслабват; Като цяло, възходящият импулс на пазара на кобалт се запазва, а натискът надолу отслабва. Запасявайте се според нуждите.

9) Кобалтова сол/калиев хлорид/калиев карбонат/калциев формиат/йодид

1. Кобалт: Цени на суровините: Пазарът на кобалт напоследък е стабилен, като производителите показват очевидно нежелание за продажба. Планираните цени на повечето предприятия са сравнително високи, а готовността на потребителите надолу по веригата за поемане на пазара е ограничена. Няма значително подобрение в търсенето и е необходимо да се подобри атмосферата на пазарните транзакции. В краткосрочен план пазарът на кобалт вероятно ще нараства постоянно.

2. Калиев хлорид: В момента наличностите на калиев хлорид в северните пристанища са все още приемливи, като едновременно съществуват както нови, така и стари източници, което повишава осведомеността на търговците относно продажбите и ликвидациите. Въпреки това, подкрепен от ориентировъчните цени на големите търговци, пазарът като цяло се стабилизира и консолидира.

3 Цената на калциевия формиат продължи да спада тази седмица. Заводите за сурова мравчена киселина възобновяват производството си и сега увеличават фабричното производство на мравчена киселина, което води до увеличаване на капацитета за производство на мравчена киселина и свръхпредлагане. В дългосрочен план цените на калциевия формиат падат.

Цените на йодида бяха стабилни тази седмица в сравнение с миналата седмица.

Време на публикуване: 07 ноември 2025 г.