Анализ на пазара на микроелементи

Аз,Анализ на цветни метали

Седмица след седмица: Месец след месец:

| Единици | Седмица 3 от август | Седмица 4 от август | Промени от седмица на седмица | Средна цена през юли | Към 29 август Средна цена | Месечна промяна | Текуща цена към 2 септември | |

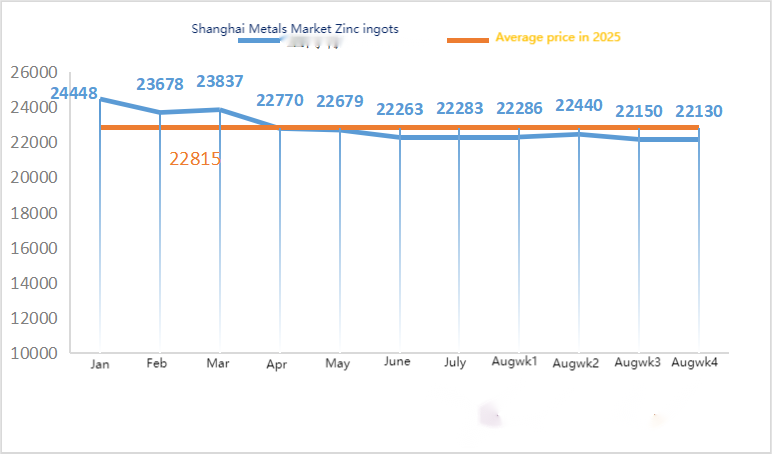

| Шанхайски пазар на метали # Цинкови блокове | Юан/тон | 22150 | 22130 | ↓20 | 22356 | 22250 | ↓108 | 22150 |

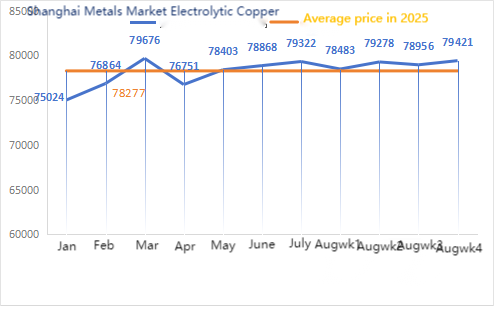

| Шанхайски пазар на метали # Електролитна мед | Юан/тон | 78956 | 79421 | ↑465 | 79322 | 79001 | ↓321 | 80160 |

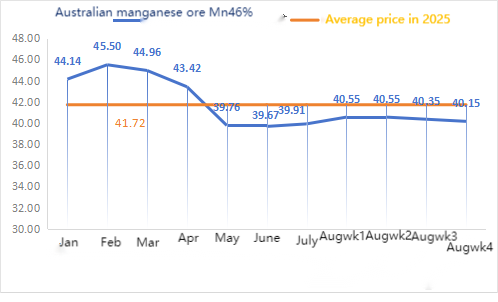

| Шанхайска метална мрежа Австралия Mn46% манганова руда | Юан/тон | 40.35 | 40.15 | ↓0.2 | 39,91 | 40.41 | ↑0.50 | 40.15 |

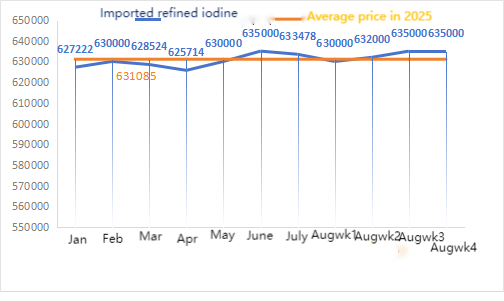

| Цена на вносния рафиниран йод от Business Society | Юан/тон | 635000 | 635000 | 633478 | 632857 | ↓621 | 632857 | |

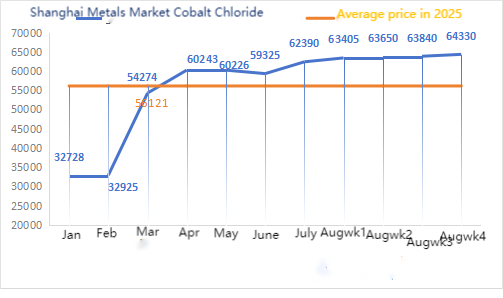

| Шанхайски пазар на метали Кобалтов хлорид (ко)≥24,2%) | Юан/тон | 63840 | 64330 | ↑490 | 62390 | 63771 | ↑1381 | 65250 |

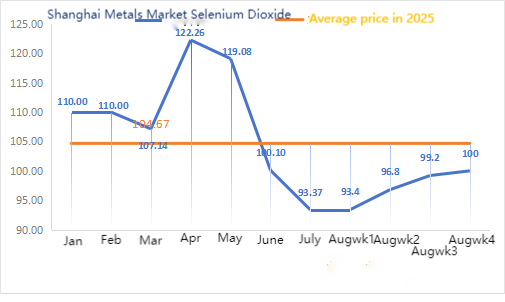

| Шанхайски пазар на метали Селенов диоксид | Юан/килограм | 99.2 | 100 | ↑0.8 | 93.37 | 97.14 | ↑3.77 | 100 |

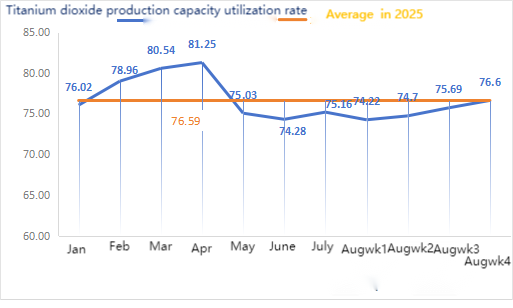

| Коефициент на използване на капацитета на производителите на титанов диоксид | % | 75.69 | 76.6 | ↑0.91 | 75.16 | 74.95 | ↓0.21 |

По отношение на суровините: цинков хипооксид: С високите разходи за суровини и ненамаления ентусиазъм за покупка от индустриите надолу по веригата, производителите имат силна готовност да повишат цените, а коефициентът на транзакции остава на високо ниво в рамките на месеца.

② Цените на сярната киселина останаха стабилни в различни региони тази седмица. Калцинирана сода: Цените бяха стабилни тази седмица. ③ Макроскопски погледнато, по-слабият долар, съчетан с очакванията за намаляване на лихвите през септември, подкрепи укрепването на цените на металите.

Като цяло, засегнати от военния парад, някои поцинкователни предприятия на север намалиха производството, потреблението беше потиснато, попълването на ниски цени надолу по веригата беше недостатъчно, а социалните запаси продължиха леко да се увеличават, потискайки цените на цинка. С прехода на потреблението между пиковите и извънпиковите сезони, има подкрепа за цените на цинка по-долу. Краткосрочните макроикономически насоки са слаби, фундаментите са смесени с бикове и мечки, цените на цинка остават в тесен диапазон на колебания.

Очаква се цените на цинка да се движат в диапазона от 22 000 до 22 500 юана за тон следващата седмица.

Коефициентът на експлоатация на фабриката за проби от воден сулфат на цинк в понеделник беше 83%, непроменен спрямо предходната седмица; Използването на капацитета беше 68%, което е с 3% по-малко спрямо предходната седмица, поради повреди на оборудването в някои фабрики. Котировките тази седмица са същите като тези от миналата седмица. Търсенето в фуражната индустрия е относително стабилно, тъй като големите производители в експортната фуражна индустрия провеждат главно тримесечни търгове, а някои малки клиенти и търговци купуват според поръчките. Поръчките на основните производители са планирани до края на септември, а някои - до първото десетдневие на октомври. В съчетание с твърдите разходи за суровини и възстановяването на търсенето в различни индустрии се очаква цената на цинковия монохидрат да се повиши леко преди средата на септември. Препоръчително е търсенето да извършва покупки и да се запасява въз основа на собствените си наличности.

По отношение на суровините: ① В началото на седмицата пазарът на манганова руда беше в изчаквателна консолидация. Поради контрола на трафика в пристанище Тиендзин беше трудно да се правят запитвания за пикапи. Миналата седмица статистиката показа значителен спад в обема на освобождаване на пристанището. Отчетите на пристанищните търговци бяха предимно стабилни, а спорадичните запитвания надолу по веригата засилиха намалението на цените. С отслабването на настроенията срещу „вътрешната конкуренция“, пазарът на фючърси с черна серия като цяло пада и темпът на възстановяване на търсенето през „златния септември и сребърния октомври“ трябва да се следи отблизо.

Цената на транзакциите с манганова руда леко спадна тази седмица.

2Цените на сярната киселина останаха до голяма степен стабилни.

Тази седмица коефициентът на използване на фабриките за проби от манганов сулфат беше 81%, което е с 10% повече спрямо предходната седмица; коефициентът на използване на капацитета беше 42%, което е с 2% по-малко спрямо предходната седмица. Въпреки че възобновяването на дейността на някои фабрики доведе до увеличаване на коефициента на използване на капацитета, спирането на големи фабрики доведе до спад в коефициента на използване на капацитета. Котировките се повишиха тази седмица на фона на ограничените доставки от производителите. С захладняването на времето и увеличаването на фуражите за добитък, заедно с настъпването на сезона за връщане в училище и увеличеното търсене на месо, яйца и мляко, настроението за разплод се затопля и се очаква фуражната индустрия да се развива добре. Коефициентът на използване на капацитета на производителите на манганов сулфат е на най-ниското си ниво от близо три месеца. Някои производители са направили поръчки до ноември, а ситуацията с ограничените доставки остава непроменена. В съчетание с високата експлоатация на суровините и силната подкрепа на разходите, цената на мангановия сулфат продължава да се покачва. Препоръчително е клиентите, които доставят по море, да обмислят напълно времето за доставка и да се запасят предварително.

По отношение на суровините: Търсенето на титанов диоксид надолу по веригата остава слабо. Някои производители са натрупали запаси от титанов диоксид, което води до ниски оперативни нива. Ограничените доставки на железен сулфат в Цишуй продължават.

Тази седмица коефициентът на експлоатация на производителите на железен сулфат от извадката беше 75%, а коефициентът на използване на капацитета беше 24%, оставайки непроменен в сравнение с предходната седмица. Тази седмица основните производители спряха котировките.

Производителите са планирали поръчки до края на октомври. Предлагането на суровина хептахидрат е ограничено, а цената е висока и стабилна. С подкрепата на разходите и сравнително изобилните поръчки, заедно със спирането на офертите от основните производители и ограничените доставки, има вероятност цената на железен монохидрат да се е повишила. Препоръчително е да се правят покупки от страната на търсенето и да се запасяват в комбинация със складиране на складови наличности.

4)Меден сулфат/основен меден хлорид

По отношение на суровините: Макроскопски, икономическите данни за САЩ не надминаха очакванията, вероятността Федералният резерв да намали лихвените проценти остава висока, офшорният юан е силен напоследък, а апетитът за риск на вътрешния пазар е приемлив. По отношение на индустрията, предлагането на медни суровини остава ограничено. Настоящото ограничено предлагане на скрап и очакванията за поддръжка на топенето облекчиха натиска от вътрешното свръхпредлагане. В съчетание с наближаващия пиков сезон, ценовата подкрепа е силна. В краткосрочен план се очаква цените на медта да поддържат волатилна, но силна тенденция. Референтен диапазон за основния оперативен диапазон на шанхайската мед: 79 000-80 200 юана/тон.

По отношение на разтвора за ецване: Някои производители на суровини нагоре по веригата са ускорили оборота на капитала чрез дълбока преработка на разтвор за ецване в гъбеста мед или меден хидроксид, делът на продажбите към индустрията за меден сулфат се е стеснил, недостигът на суровини се е засилил допълнително и коефициентът на транзакции е достигнал нов връх.

По отношение на цената, основният работен диапазон на шанхайската мед е 79 000-80 200 юана/тон с тесни колебания.

Тази седмица коефициентът на експлоатация на производителите на меден сулфат/каустична мед беше 100%, а коефициентът на използване на капацитета беше 45%, оставайки непроменен в сравнение с предходната седмица.

Въз основа на последните тенденции при суровините и анализа на запасите, се очаква медният сулфат да остане на високо ниво с колебания в краткосрочен план. На клиентите се препоръчва да поддържат нормални запаси.

Суровини: Суровината магнезит е стабилна.

Фабриката работи нормално и производството е нормално. Времето за доставка обикновено е около 3 до 7 дни. Цените са стабилни от август до септември. С наближаването на зимата в основните фабрични райони има политики, които забраняват използването на пещи за производство на магнезиев оксид, а разходите за използване на въглища за гориво се увеличават през зимата. В комбинация с гореизложеното се очаква цената на магнезиевия оксид да се повиши от октомври до декември. На клиентите се препоръчва да купуват въз основа на търсенето.

6) Магнезиев сулфат

Суровини: Цената на сярната киселина на север в момента се покачва в краткосрочен план.

В момента инсталациите за магнезиев сулфат работят на 100% и производството и доставките са нормални. С наближаването на септември цената на сярната киселина е временно стабилна и не може да се изключи по-нататъшно увеличение. Клиентите се съветват да купуват според производствените си планове и изискванията за запаси.

Суровини: В момента вътрешният пазар на йод е стабилен, доставките на вносен рафиниран йод от Чили са стабилни, а производството на йодид от производителите е стабилно.

Тази седмица производственият коефициент на производителите на проби от калциев йодат беше 100%, коефициентът на използване на капацитета беше 36%, същият като предходната седмица, а котировките на основните производители останаха стабилни.

Очаква се цените на калциевия йодат да останат стабилни в краткосрочен план. Препоръчва се на клиентите да купуват според производствените си планове и изискванията за запаси.

По отношение на суровините: С постоянното покачване на цената на суровите селенови суровини, цената на диселена остава висока, възможността за продажба на ниска цена вече не съществува и доверието в пазарната цена в по-късен период също нараства.

Тази седмица коефициентът на експлоатация на производителите на проби от натриев селенит беше 100%, а коефициентът на използване на капацитета беше 36%, оставайки непроменен в сравнение с предходната седмица. Котировките на производителите останаха стабилни тази седмица. В краткосрочен план цената на натриевия селенит ще остане стабилна. Препоръчително е клиентите да купуват според собствените си наличности, когато е необходимо.

Суровини: Вносът на кобалтови междинни продукти през юли, пуснат на пазара на 20 юли, надхвърли пазарните очаквания, което допълнително отслаби настроенията за повишаване на цените. В момента много клиенти надолу по веригата възприемат предпазлива изчакваща позиция, а като цяло цените са в патова ситуация с ограничени колебания.

Тази седмица коефициентът на експлоатация на фабриката за проби от кобалтов хлорид беше 100%, а коефициентът на използване на капацитета беше 44%, оставайки непроменен в сравнение с предходната седмица. Котировките на производителите останаха стабилни тази седмица. Очаква се цената на кобалтовия хлорид да остане стабилна в краткосрочен план. Клиентите се съветват да купуват според наличностите си.

10) Кобалтови соли/калиев хлорид/калиев карбонат/калциев формиат/йодид

1. От страна на предлагането, поради непрекъснатото засилване на недостига на суровини и инверсията на разходите, производството на топилните предприятия продължи да намалява, поддържайки дългосрочни доставки и активно задържайки цените. След стабилизиране на вътрешните цени, търговците отложиха продажбите на по-ниска цена и леко повишиха котировките си. С края на лятната ваканция някои производители надолу по веригата започнаха да правят покупки на пазара, но поради относително високата цена на кобалта, която свиваше печалбите им от производство, търсенето беше относително слабо. В съчетание с все още високите социални запаси на пазара, покупките надолу по веригата временно не можеха да приемат високи цени и реалните транзакции останаха слаби. Под влияние на непрекъснатото покачване на разходите за суровини се очаква цените на кобалта да останат силни в краткосрочен план, но степента на увеличение все още ще зависи от реалната ситуация с покупките надолу по веригата. Ако надолу по веригата може да закупи в големи количества, увеличението на кобалта ще бъде по-плавно.

2. Няма съществена промяна в общата цена на калиев хлорид. Пазарът показва тенденция както на слабо търсене, така и на предлагане. Предлагането на пазарни източници остава ограничено, но подкрепата на търсенето от фабриките надолу по веригата е ограничена. Има малки колебания в цените на някои стоки от висок клас, но степента им не е голяма. Цените остават стабилни на високо ниво. Цената на калиев карбонат се колебае заедно с тази на калиев хлорид.

3. Цената на калциевия формиат остана стабилна на високо ниво тази седмица. Цената на суровата мравчена киселина се повиши, тъй като фабриките бяха затворени за поддръжка. Някои заводи за калциев формиат спряха да приемат поръчки.

4. Цените на йодида останаха стабилни тази седмица в сравнение с миналата седмица.

Време на публикуване: 03 септември 2025 г.