Анализ на пазара на микроелементи

Аз,Анализ на цветни метали

Седмица след седмица: Месец след месец:

| Единици | Седмица 2 от декември | Седмица 3 от декември | Промени от седмица на седмица | Средна цена за ноември | Средната цена към 19 декември | Месечни промени | Текуща цена към 23 декември | |

| Шанхайски пазар на метали # Цинкови блокове | Юан/тон | 23170 | 23122 | ↑398 | 22407 | 23021 | ↑564 | 23090 |

| Шанхайска метална мрежа # Електролитна мед | Юан/тон | 90495 | 92140 | ↑2546 | 86502 | 91528 | ↑4720 | 93470 |

| Шанхайска метална мрежа Австралия Mn46% манганова руда | Юан/тон | 41.65 | 41.85 | ↑0.84 | 40.55 | 41.44 | ↑0.68 | 41.85 |

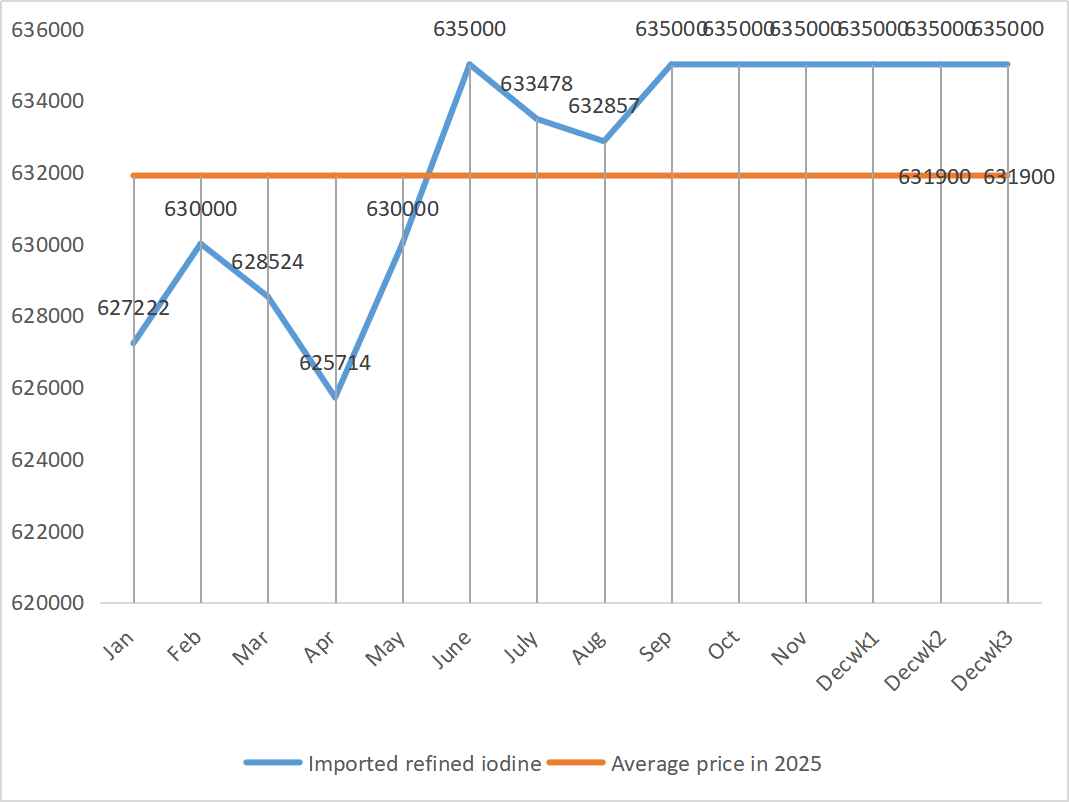

| Цена на вносния рафиниран йод от Business Society | Юан/тон | 635000 | 635000 | - | 635000 | 635000 |

| 635000 |

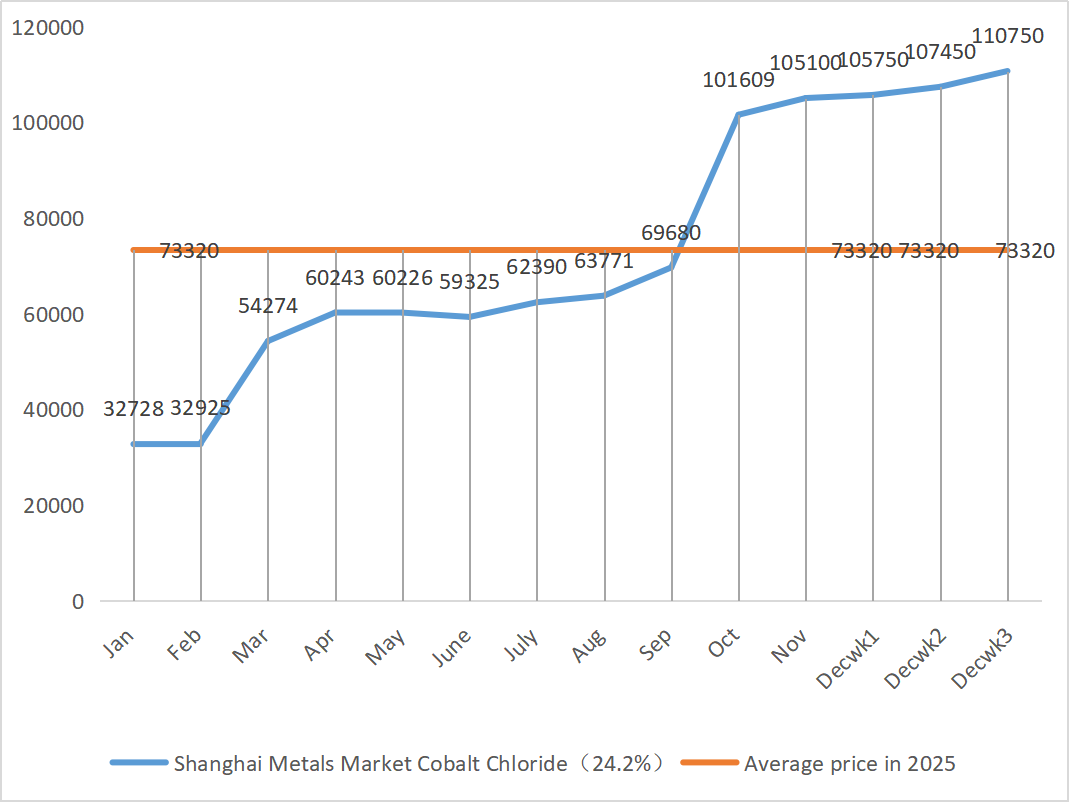

| Шанхайски пазар на метали Кобалтов хлорид (ко)≥24,2%) | Юан/тон | 107450 | 110750 | ↑1700 | 105100 | 107983 | ↑1500 | 110750 |

| Шанхайски пазар на метали Селенов диоксид | Юани за килограм | 108 | 112 | ↓6 | 113.5 | 111.33 | ↓2.5 | 115 |

| Коефициент на използване на капацитета на производителите на титанов диоксид | % | 74.26 | 75.09 | ↓0.2 | 75.97 | 74.60 | ↓1.61 |

1) Цинков сулфат

① Суровини: цинков хипооксид: Макроскопски пазарът остава обезпокоен от данните за заетостта в САЩ, а индексът на долара е намалял, което води до покачване на цените на цветните метали като цяло. По отношение на фундаменталните показатели, потребителите са донякъде повлияни от екологичните предупреждения, издадени на много места в страната; От страна на предлагането, таксите за преработка на цинков концентрат остават ниски, печалбите на топилните заводи са свити, а някои производители са въвели съкращения и спирания на производството, което води до намаляване на предлагането. Подкрепата за предлагането на цинкови блокове на вътрешния пазар е доста очевидна. Като цяло цените на цинка се подкрепят главно от страната на предлагането и се очаква цените на цинка в мрежата да останат около 23 200 юана за тон следващата седмица.

② Сярна киселина: На 18 декември представители на Националната комисия за развитие и реформи, Китайската асоциация на производителите на сярна киселина, Китайската асоциация на производителите на фосфати и сложни торове, както и ключови предприятия, присъстваха на срещата. Срещата призова производителите на сярна киселина и фосфатни сложни торове да осигурят напълно доставките и стабилните цени на торовете в момента и изиска от предприятията за топене на киселина да поддържат продажната цена на сярната киселина не по-висока от нивото от 11 декември 2025 г., за да се гарантира стабилното функциониране на пазара. Ще бъде обърнато повече внимание на пазарната обратна връзка относно ценовата тенденция на сярната киселина в бъдеще. По-ранните затегнати политики за износ на фосфатни торове доведоха до спад в цените на сярата, но пазарните цени на сярната киселина засега не са последвали този пример. Настоящите високи цени са стабилни и се очаква някои пазари да се укрепят допълнително поради регионалното търсене и предлагане. Тази седмица пазарните цени показаха регионални различия.

В понеделник коефициентът на експлоатация на производителите на цинков сулфат за вода беше 68%, което е с 15% по-малко от предходната седмица; използването на капацитета беше 68%, което е с 5% повече от предходната седмица. Поръчките на основните производители са планирани до средата до началото на януари. Високите разходи за суровини осигуряват солидна подкрепа за цените на цинковия сулфат и настоящият пазар остава стабилен на високо ниво. В същото време ускорените експортни доставки и възобновяването на запитванията дадоха допълнителен тласък за повишаване на цените. На клиентите се препоръчва да заключат поръчките предварително, според случая, въз основа на своите наличности и цикъл на доставка.

2) Манганов сулфат

По отношение на суровините: ① Пазар на манганова руда Цените на манганова руда остават високи и стабилни

2Цените на сярната киселина остават високи и стабилни.

Тази седмица коефициентът на експлоатация на производителите на манганов сулфат беше 90%, а коефициентът на използване на капацитета беше 62%, оставайки непроменен в сравнение с предходната седмица. Поръчките на основните производители са планирани до първото десетдневие на януари, а на някои до средата до края на януари. Производителите имат достатъчно поръчки в ранен етап и е планирано да изпратят продукцията си. Въз основа на анализа на обема на поръчките на предприятията и факторите, свързани със суровините, мангановият сулфат ще остане стабилен в краткосрочен план, като се има предвид, че цените на мангановия сулфат ще останат стабилни в краткосрочен план. На клиентите се препоръчва да купуват при необходимост.

3) Железен сулфат

Суровини: Като страничен продукт от производството на титанов диоксид, предлагането му е ограничено от основната индустрия. Настоящите високи запаси и бавните продажби в индустрията за титанов диоксид, заедно със затварянето на някои производители, доведоха директно до намаляване на производството на железен сулфат. Междувременно търсенето на литиево-железен фосфат е стабилно и продължава да отклонява някои суровини, изостряйки ограниченото предлагане на продукти за фураж.

Тази седмица големите производители спряха котировките. На фона на факта, че големите производители на пазара нямат възможност да възобновят работата си преди Нова година, пазарът надолу по веригата като цяло поддържа „бичи“ очаквания за цените на железния сулфат. Цената на железния сулфат е по-вероятно да се повиши, отколкото да падне. Със силната подкрепа от цените на суровините и спирането на котировките в някои региони, се очаква цената на железния сулфат да покаже възходяща тенденция в средносрочен и краткосрочен план.

Препоръчително е страната на търсенето да извършва покупки според собствената си производствена ситуация.

4) Меден сулфат/основен меден хлорид

На макро ниво, проучванията на Федералния резерв показват, че тарифите биха могли да повишат инфлацията през следващата година, докато управителят Уолър се застъпва за по-нататъшно намаляване на лихвите въз основа на пазара на труда, което показва баланс между политиката му за контролиране на инфлацията и стабилизиране на икономиката, което като цяло е положително за цените на металите.

По отношение на фундаменталните показатели, спот предлагането е в изобилие и притежателите активно продават, но сделките са посредствени; Слабо търсене с наближаването на края на годината. Като цяло макроикономическата подкрепа за цените на медта е очевидна, но потискането на търсенето от високите цени също постепенно се очертава. Освен това вътрешното търсене остава устойчиво на фона на очакванията за потребление извън сезона, а бавното възобновяване на глобалните прекъснати мини и ниските вътрешни социални запаси продължават ситуацията с ограничено предлагане. Очаква се цените на медта да се движат в диапазона от 91 500-92 500 юана за тон следващата седмица, а подкрепата за цената от меден сулфат остава солидна.

На клиентите се препоръчва да се възползват от собствените си запаси, за да се запасят, когато цените на медта паднат до относително ниски нива, за да осигурят доставките, като същевременно контролират разходите.

5) Магнезиев сулфат/магнезиев оксид

По отношение на суровините: В момента сярната киселина на север е стабилна на високо ниво.

Цените на магнезиевия оксид и магнезиевия сулфат се повишиха. Въздействието на контрола върху ресурсите на магнезита, ограниченията на квотите и екологичните мерки доведе до това много предприятия да произвеждат въз основа на продажбите. Предприятията за магнезиев оксид, работещи с леки горива, затвориха в петък поради политиките за заместване на капацитета и увеличението на цените на сярната киселина, а цените на магнезиевия сулфат и магнезиевия оксид се повишиха в краткосрочен план. Препоръчително е да се запасите правилно.

6) Калциев йодат

Суровини: Цената на рафинирания йод се повиши леко през четвъртото тримесечие. Предлагането на калциев йодат е ограничено. Някои производители на йодид са преустановили производството или са го ограничили. Очаква се предлагането на йодид да остане стабилно и леко да се увеличи в дългосрочен план. Препоръчително е да се запасите достатъчно.

7) Натриев селенит

По отношение на суровините: Пазарът на селен беше слаб в края на годината, с малко сделки. Ценовият център на суровия селен и диселен се измести надолу, докато цените на селеновия прах и селеновите таблетки останаха непроменени. Запасяването на терминали е към своя край, спекулативните фондове са настрана, а цените са под краткосрочен натиск. Купувайте при поискване.

8) Кобалтов хлорид

Вътрешните котировки на кобалта се стабилизираха силно. Конгоанската квотна система доведе до недостиг на доставки и се очаква разходите да се повишат. Добивачите на кобалт могат да запазят конгоанската квота за износ на кобалт за 2025 г. и да изнасят кобалтови продукти от Индонезия и Русия, за да компенсират част от недостига на кобалтови суровини. Цената на кобалтовите соли се е повишила, а цената на литиево-кобалтовия оксид се е стабилизирала. Добрите новини остават. Международните цени на кобалта се покачват, но положителните и отрицателните фактори за вътрешния пазар на кобалт отслабват. Запасявайте се по подходящ и адекватен начин.

9) Кобалтови соли/калиев хлорид/калиев карбонат/калциев формиат/йодид

1. Кобалтови соли: От страна на предлагането: Квотната система в Демократична република Конго доведе до структурен недостиг. Конгоанските квоти за износ са се затегнали значително. Демократична република Конго, най-големият производител на кобалт в света, ще произведе 220 000 тона през 2024 г., което представлява 76% от световното количество. Страната наложи забрана за износ на кобалт през февруари 2025 г. и премина към квотна система през октомври: ограничение на износа от само 18 125 тона за останалата част от 2025 г. и квота от 96 600 тона годишно за периода 2026-2027 г., което е намаление с 56% спрямо действителния износ през 2024 г. Политиката доведе до намаление с около 200 000 тона на световното предлагане на кобалт или 40% от годишното търсене. В съчетание с двойния двигател на търсенето на нова енергия и изкуствен интелект, те формират основната логика за средносрочната и дългосрочна възходяща тенденция на цените на кобалта. В краткосрочен план се очаква цените на кобалтовата сол да останат нестабилни или стабилни на високи нива. Впоследствие, ако има значително увеличение на износа на кобалтови междинни продукти от Демократична република Конго или значително възстановяване на търсенето надолу по веригата, се очаква цените да се повишат допълнително.

2. Калиев хлорид: Цената на калия е стабилна, но търсенето не е силно и няма много сделки. Обемът на вноса е голям и запасите в пристанището не са се увеличили значително напоследък. Стабилността на цените напоследък е свързана с проверката на държавните резерви. Стоките могат да бъдат пуснати в продажба след Нова година. Закупувайте според търсенето в близко бъдеще.

3. Патовата ситуация в търсенето и предлагането на пазара на мравчена киселина остава непроменена и има значителен натиск за усвояване на запасите. Търсенето надолу по веригата е малко вероятно да покаже съществено подобрение в краткосрочен план. В краткосрочен план цените ще продължат да бъдат предимно колебателни и слаби, а търсенето на калциев формиат е средно. Препоръчително е да се обърне внимание на пазара на мравчена киселина и да се закупува при необходимост.

4. Цените на йодида останаха стабилни тази седмица в сравнение с миналата седмица.

Време на публикуване: 24 декември 2025 г.