Анализ на пазара на микроелементи

Аз,Анализ на цветни метали

| Единици | Седмица 2 от ноември | Седмица 3 от ноември | Промени от седмица на седмица | Средна цена за октомври | Към 21 ноември Средна цена | Месечна промяна | Текуща цена към 25 ноември | |

| Шанхайски пазар на метали # Цинкови блокове | Юан/тон | 22522 | 22332 | ↓190 | 22044 | 22433 | ↑389 | 22400 |

| Шанхайски пазар на метали # Електролитна мед | Юан/тон | 86880 | 86176 | ↓704 | 86258 | 86404 | ↑146 | 86610 |

| Шанхайска метална мрежа Австралия Mn46% манганова руда | Юан/тон | 40.55 | 40.55 | - | 40,49 | 40.52 | ↑0,03 | 40.65 |

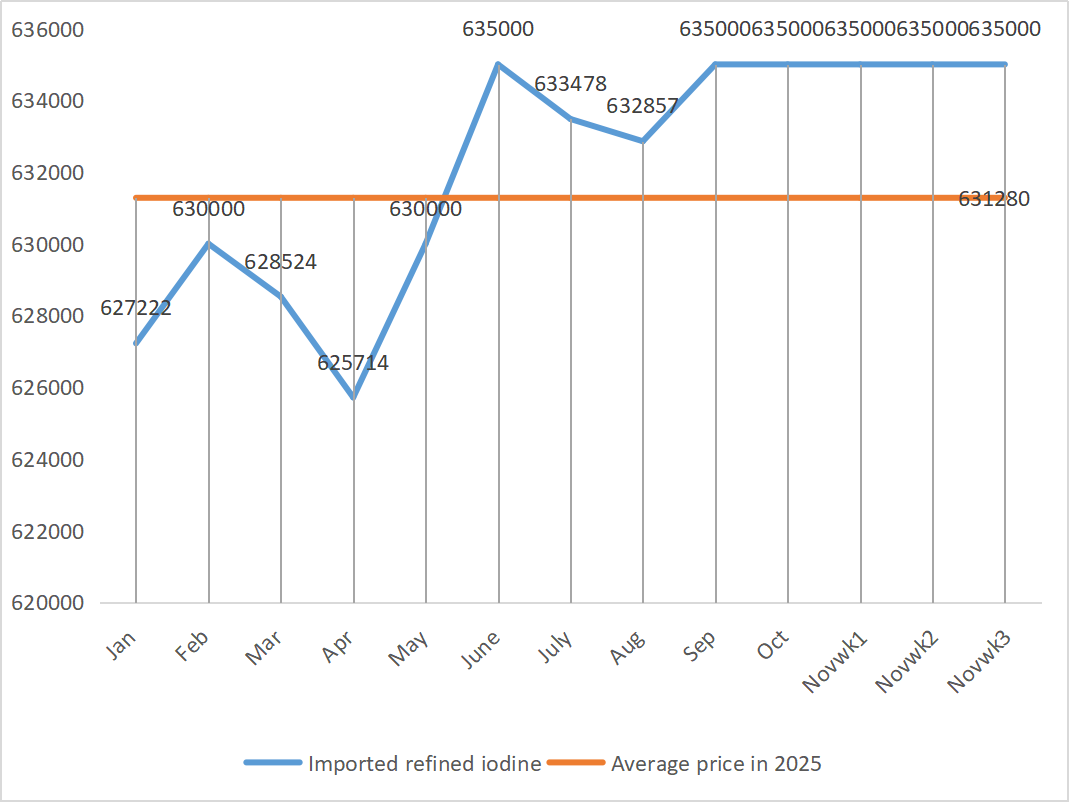

| Цена на вносния рафиниран йод от Business Society | Юан/тон | 635000 | 635000 | - | 635000 | 635000 |

| 635000 |

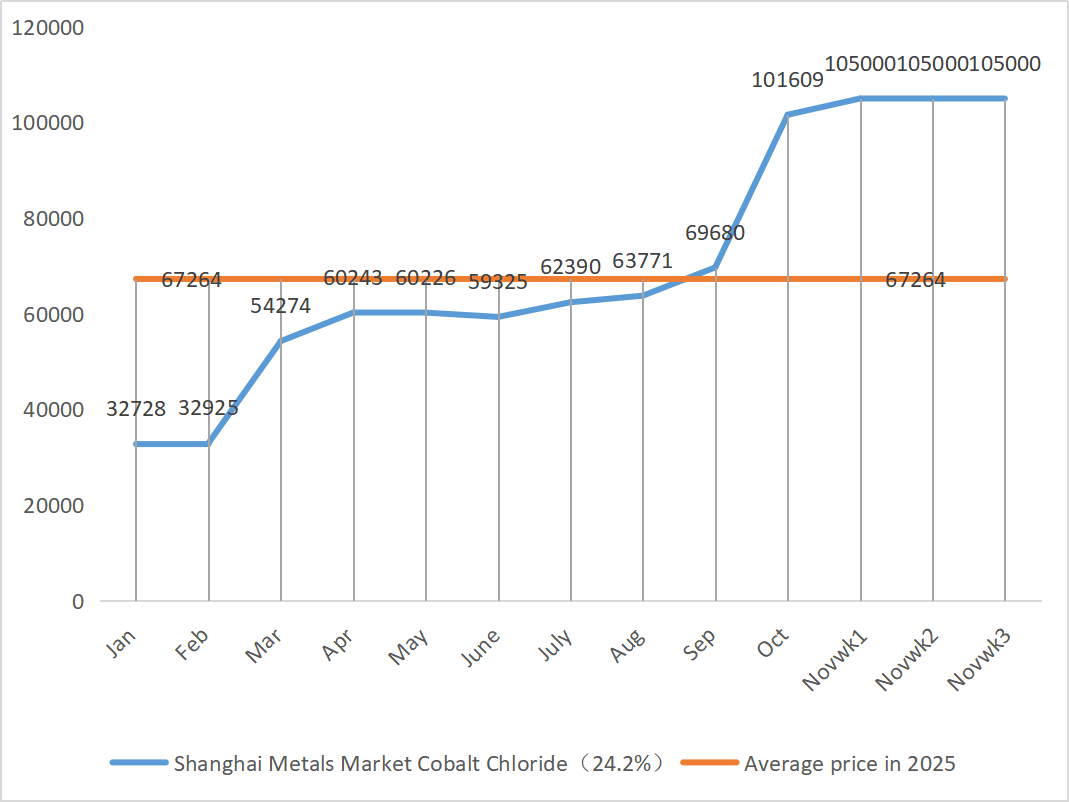

| Шанхайски пазар на метали Кобалтов хлорид (ко)≥24,2%) | Юан/тон | 105000 | 105000 | - | 101609 | 105000 | ↑3391 | 105000 |

| Шанхайски пазар на метали Селенов диоксид | Юан/килограм | 114 | 115 | ↑1 | 106.91 | 113 | ↑6.09 | 115 |

| Коефициент на използване на капацитета на производителите на титанов диоксид | % | 76.04 | 76.02 | ↓0,02 | 77.68 | 76.36 | ↓1.32 |

Седмица след седмица: Месец след месец:

1) Цинков сулфат

① Суровини: Цинков хипооксид: Коефициентът на транзакции продължава да достига нови върхове за годината.

На макро ниво няма ясни признаци на възстановяване в очакванията за намаляване на лихвените проценти от Федералния резерв, което все още ще оказва натиск върху цените на цинка в краткосрочен план; Основните показатели показват структурна подкрепа, като се открояват следните акценти: Прозорецът за вътрешен износ на цинкови блокове продължава да се отваря, а обемът на износа на рафиниран цинк през октомври се е увеличил значително. В съчетание с освобождаването на вътрешното търсене за презапасяване на фона на падащите цени на цинка, вътрешните социални запаси от цинкови блокове показват признаци на спад, осигурявайки ефективна подкрепа за дъното на цените на цинка. Очаква се средната цена на цинка да бъде 22 400 юана за тон следващата седмица. ② Поради непрекъснатото покачване на цените на сярата, цените на сярната киселина се покачват главно в различни региони. Калцинирана сода: Цените останаха стабилни тази седмица.

В понеделник коефициентът на експлоатация на производителите на воден цинков сулфат беше 74%, което е с 4% повече спрямо предходната седмица, а коефициентът на използване на капацитета беше 64%, което е с 3% по-малко спрямо предходната седмица. Основните производители са напълно заети до средата на декември. От страна на предлагането: Настоящият пазар на цинков сулфат се движи както от „тласък на разходите“, така и от „търсене и привличане“. Докато цените на суровините не паднат значително или търсенето не отслабне повече от очакваното, цените ще останат на високо ниво. В краткосрочен план високите разходи за суровини формират твърда подкрепа и цените все още имат подкрепа. В дългосрочен план, поради ускорените експортни доставки и възобновяването на запитванията, се очаква цените леко да се повишат в по-късен период. Препоръчително е да се купуват при поискване.

2) Манганов сулфат

Суровини: ① Цените бяха стабилни в началото на седмицата. Котировките на чуждестранни фючърси се повишиха леко, а обемът на пристиганията в пристанищата намаля, което засили доверието на пазара. Но цените на сплавите надолу по веригата се колебаеха слабо, цените на търговете на стоманодобивните заводи се покачваха и падаха, а пазарните настроения бяха разделени.

2Сярната киселина остана стабилна на високо ниво тази седмица.

Тази седмица коефициентът на експлоатация на производителите на манганов сулфат беше 85%, непроменен спрямо предходната седмица, а коефициентът на използване на капацитета беше 58%, което е леко увеличение с 1% спрямо предходната седмица. Поръчките на основните производители са планирани до средата на декември и се очаква краткосрочните цени да бъдат по-силни. Основната логика на настоящия пазар е ориентирана към разходите. Ако цената на сярната киселина продължи да се покачва, цената на мангановия сулфат със сигурност ще последва примера. На клиентите се препоръчва да купуват при поискване.

3) Железен сулфат

Суровини: Като страничен продукт от производството на титанов диоксид, предлагането му е ограничено от ниския производствен процент в основната индустрия. Междувременно, стабилното търсене от индустрията за литиево-железен фосфат е намалило дела, насочен към фуражната промишленост, което води до дългосрочен ограничен набор от доставки на железен сулфат за фуражни цели.

Тази седмица коефициентът на експлоатация на производителите на железен сулфат беше 80%, което е с 5% повече спрямо предходната седмица, а коефициентът на използване на капацитета беше 26%, което е с 6% повече спрямо предходната седмица. Въпреки дългосрочния недостиг на суровини поради ниския коефициент на експлоатация на титанов диоксид и свиващото се предлагане на железен сулфат хептахидрат в някои региони, логиката на високите разходи остава непроменена. Очаква се цените вероятно да се повишат, след като натискът върху запасите отслабне, подкрепен от силните разходи за суровини. Препоръчително е търсенето да извършва покупки според собствената си производствена ситуация и да избягва покупки на високи цени.

4) Меден сулфат/основен меден хлорид

По отношение на суровините: В краткосрочен план потискането на търсенето от високите цени и хлабавото предлагане оказват натиск върху цените и има вероятност за спад. Но в средносрочен и дългосрочен план долната подкрепа за цените на медния сулфат е солидна. Пазарът е в ожесточена битка между „подкрепа от високи цени“ и „високи цени, потискащи търсенето“ и се очаква да остане в модел на висока волатилност в краткосрочен план.

На макро фронта, управителят на Федералния резерв Уолър, който е и силен претендент за следващия президент на Федералния резерв, заяви, че се застъпва за продължаване през декември, но би приел по-последователни срещи от януари. Откакто правителството възобнови дейността си, повечето данни и информация от частния сектор не показват съществена промяна в икономическите основи, а пазарът на труда продължава да отслабва. Очаква се инфлацията да продължи да пада. Мечи тренд за цените на металите. Очаква се цените на медната решетка да бъдат в диапазона от 86 500 до 87 500 юана за тон следващата седмица.

Разтвор за ецване: Производителите нагоре по веригата, в опит да ускорят оборота на капитала, са преработили допълнително разтвора за ецване в гъбеста мед и др., което е довело до по-тесен дял от суровините, директно постъпващи в индустрията за меден сулфат. Тази структурна промяна е удължила ограниченото предлагане на суровини и коефициентът на покупни транзакции е продължил да нараства, създавайки непоклатимо дъно на разходите за меден сулфат.

На клиентите се препоръчва да се запасят в подходящия момент, когато цените на медта паднат до относително ниско ниво въз основа на собствените им запаси, за да осигурят доставки, като същевременно контролират разходите.

5) Магнезиев сулфат/магнезиев оксид

По отношение на суровините: В момента сярната киселина на север е стабилна на високо ниво.

Поради контрола върху магнезитовите ресурси, ограниченията на квотите и екологичните мерки, много предприятия произвеждат въз основа на продажбите. През септември и октомври много предприятия с годишно производство под 100 000 тона бяха принудени да преустановят производството за трансформация поради политиката за заместване на капацитета. В началото на ноември няма концентрирани действия за възобновяване и е малко вероятно краткосрочната производителност да се увеличи значително. Цената на сярната киселина се е повишила, а цените на магнезиевия сулфат и магнезиевия оксид вероятно ще се увеличат леко в краткосрочен план. Препоръчително е да се запасите по подходящ начин.

6) Калциев йодат

Суровини: В момента вътрешният пазар на йод е стабилен, доставките на вносен рафиниран йод от Чили са стабилни, а производството на йодид от производителите е стабилно.

В контекста на умерено възстановяване на търсенето, но ограничен производствен капацитет, не е изключено да има леко увеличение на цената на чистия калциев йодат на прах. Препоръчително е да се запасите достатъчно.

7) Натриев селенит

По отношение на суровините: Цената на диселен се повиши и след това се стабилизира. Пазарните експерти заявиха, че пазарната цена на селена е стабилна с възходяща тенденция, търговската активност е средна и се очаква цената да остане силна в по-късен период. Производителите на натриев селенит казват, че търсенето е слабо, разходите се покачват, поръчките се увеличават, а котировките са леко понижени тази седмица. Купувайте при поискване.

8) Кобалтов хлорид

Пазарът на кобалт се стабилизира като цяло миналата седмица. От страна на предлагането, подкрепени от производствените разходи за суровини, топилните предприятия имат силна готовност да задържат цените. От страна на търсенето, намеренията за покупка са се засилили. Някои компании са избрали да приемат евтини стари запаси от търговците, докато други са започнали да се опитват да поемат скъпите нови стоки от топилните предприятия. Това отклоняване на покупателното поведение е довело до леко повишаване на центъра на цените на транзакциите. Пазарът все още е в критична игра между търсенето и предлагането, а ценовата разлика между нагоре и надолу по веригата остава. Очаква се в краткосрочен план цените на кобалтовата сол да покажат предимно стабилна и леко силна тенденция. След като клиентите надолу по веригата постепенно овладеят текущото ценово ниво и започнат нов кръг от централизирани покупки, се очаква цените на кобалтовата сол да наберат по-силен импулс и да възобновят възходящия канал. Запасявайте се съответно въз основа на търсенето.

9) Кобалтова сол/калиев хлорид/калиев карбонат/калциев формиат/йодид

1. Кобалтова сол: Цена на суровината: Пазарът на кобалтова сол като цяло показва модел на конкуренция между търсенето и предлагането. Подкрепата от страна на цената на суровината от страна на предлагането е сравнително силна, докато от страна на търсенето се е подобрила незначително, но все още не е напълно освободена. В краткосрочен план се очаква цените на кобалтовата сол да бъдат стабилни с леко увеличение. Трябва да се обърне внимание на ритъма на централизираните покупки надолу по веригата и промените в политиките за доставка на кобалтова суровина в Демократична република Конго. Препоръчително е да се следи отблизо динамиката на пазара и да се правят разумни планове за покупки и производство.

2. Калиев хлорид: Напоследък пазарът на калиев хлорид все още показва модел на „стабилност с лека сила“. Нагласите на търговците са донякъде разделени. Някои търговци заключват печалби, като продават на високи цени. Други наблюдават внимателно и чакат пазарът да се изясни. От страна на търсенето, общото търсене надолу по веригата все още е повлияно от предишния висок натиск върху запасите и изчаквателното настроение на пазара. Темпът на покупки не се е ускорил значително, като основно се попълват запасите за основни нужди, а готовността за складиране в голям мащаб е сравнително ниска. В обобщение, в краткосрочен план пазарът на калиев хлорид се подкрепя от разходите и цените вероятно ще останат високи и нестабилни. Въпреки това, инхибиращият ефект на високите цени върху търсенето може да ограничи пространството за по-нататъшно увеличение на цените.

3. Цените на калциевия формиат продължиха да спадат тази седмица. Заводите за сурова мравчена киселина възобновяват производството си и сега увеличават фабричното производство на мравчена киселина, което води до увеличаване на капацитета за производство на мравчена киселина и свръхпредлагане. В дългосрочен план цените на калциевия формиат падат.

Цените на йодида бяха стабилни тази седмица в сравнение с миналата седмица.

Време на публикуване: 27 ноември 2025 г.