Анализ на пазара на микроелементи

Аз,Анализ на цветни метали

Седмица след седмица: Месец след месец:

| Единици | Седмица 1 от януари | Седмица 2 от януари | Промени от седмица на седмица | Средна цена за декември | Средната цена до 9 дни през януари | Месечни промени | Текуща цена на 14 януари | |

| Шанхайски пазар на метали # Цинкови блокове | Юан/тон | 23283 | 24092 | ↑809 | 23070 | 24092 | ↑1022 | 24570 |

| Шанхайска метална мрежа # Електролитна мед | Юан/тон | 99060 | 102002 | ↑2942 | 93236 | 102002 | ↑8766 | 103915 |

| Шанхай Металс Австралия Mn46% манганова руда | Юан/тон | 41.85 | 41.85 | - | 41.58 | 41.97 | ↑0,39 | 41.85 |

| Цена на вносния рафиниран йод от Business Society | Юан/тон | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

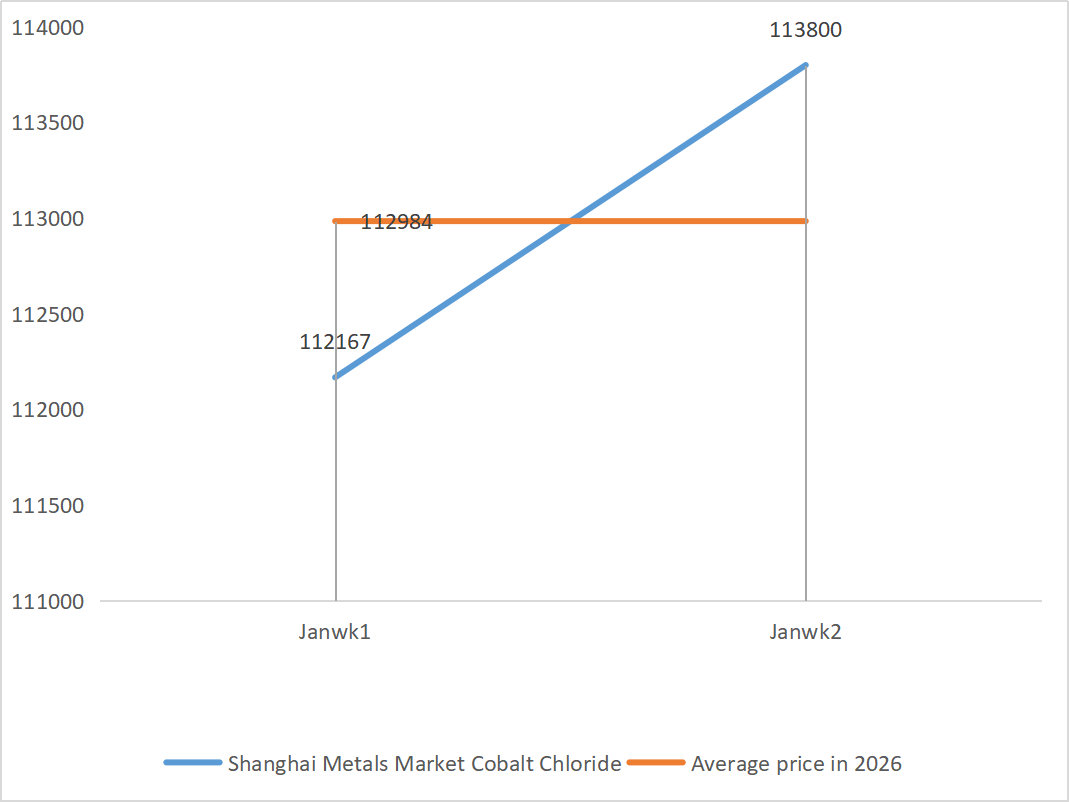

| Шанхайски пазар на метали Кобалтов хлорид (ко)≥24,2%) | Юан/тон | 112167 | 113800 | ↑1633 | 109135 | 113800 | ↑4665 | 115250 |

| Шанхайски пазар на метали Селенов диоксид | Юан/килограм | 117.5 | 112.5 | ↓5 | 112.9 | 112.9 | ↓0,4 | 127,5 |

| Коефициент на използване на капацитета на производителите на титанов диоксид | % | 76.67 | 77.85 | ↑1.18 | 74.69 | 77.85 | ↑3.16 |

|

1) Цинков сулфат

① Суровини: Цинков хипооксид: Ситуацията с недостига на доставки се е облекчила донякъде, но котировките на производителите остават сравнително стабилни, а разходите на предприятията продължават да бъдат под натиск.

Ценовата история на цинковата мрежа: Засега липсва благоприятна макроикономическа подкрепа. Последните данни за нивото на безработица в САЩ за декември бяха 4,4%, по-ниски от пазарните очаквания от 4,5%, което допълнително намалява вероятността Федералният резерв да намали лихвите през януари.

По отношение на фундаменталните показатели, печалбите на топенето на цинк са възстановени, тъй като цените на странични продукти като сярна киселина и второстепенни метали остават високи, а производството на цинк се очаква да се увеличи до 569 400 тона през януари. В същото време прозорецът за износ на цинкови блокове е затворен, докато потреблението надолу по веригата остава слабо. Както макроикономическите, така и фундаменталните показатели се затрудняват да осигурят ефективна подкрепа за цените на цинка. Очаква се средната цена на цинка да падне до около 23 800 юана за тон следващата седмица.

② Сярна киселина: Пазарните цени са стабилни тази седмица.

Тази седмица предлагането продължи възходящата тенденция: коефициентът на експлоатация на фабриките достигна 79%, което е с 5 процентни пункта повече спрямо предходната седмица; използването на капацитета достигна 69%, което е с 4 процентни пункта повече спрямо предходната седмица. Търсенето остава силно, като поръчките на основните производители са планирани до началото на февруари. Подкрепена от високите разходи за основни суровини и изобилието от чакащи поръчки, текущата пазарна цена на цинковия сулфат остава стабилна. За да се избегнат ограничени доставки преди Пролетния фестивал, клиентите се съветват да купуват и да се запасят предварително в подходящ момент.

2) Манганов сулфат

① Доставките на манганова руда са ограничени, а цената е стабилна

2Цените на сярната киселина остават високи и стабилни.

Тази седмица коефициентът на експлоатация на производителите на манганов сулфат беше 71%, което е с 4% по-малко от предходната седмица; използването на капацитета беше 51%, което е с 2% по-малко от предходната седмица. Поръчките на основните производители са планирани до първата декада на февруари. Цената и търсенето формират основната подкрепа за текущата цена, а посоката на цените на сярната киселина е ключова променлива. Ако възходящата тенденция продължи, тя ще повиши директно цените на мангановия сулфат чрез предаване на разходите. Въз основа на анализа на обема на поръчките на предприятията и факторите, свързани със суровините, се очаква мангановият сулфат да остане стабилен в краткосрочен план. Клиентите се съветват да купуват при необходимост.

3) Железен сулфат

По отношение на суровините: Като страничен продукт от производството на титанов диоксид, доставките на железен сулфат са пряко ограничени от основната индустрия. В момента индустрията за производство на титанов диоксид е изправена пред големи запаси и извънсезонни продажби, в резултат на което някои производители са спрели дейност, което води до едновременно намаляване на производството на страничен продукт железен сулфат. Междувременно, стабилното търсене от индустрията за литиево-железен фосфат продължава да отклонява някои суровини, което допълнително засилва ситуацията с ограниченото предлагане на продукти от железен сулфат за фуражни цели.

Тази седмица коефициентът на експлоатация на производителите беше 80%, което е с 60% повече от предходната седмица; използването на капацитета остана на 23%, което е с 15% повече от предходната седмица, но все още беше ниско. Повечето от големите производители спряха дейността си и ситуацията с ограниченото предлагане на пазара продължава.

Подкрепени от бавното възстановяване на производствения капацитет и ограничените доставки на суровини, се очаква цените на железния сулфат да останат високи и стабилни в средносрочен и краткосрочен план. Купувайте и се запасявайте в подходящия момент въз основа на собствената си наличност.

4) Меден сулфат/основен меден хлорид

Подкрепени от продължаващия спад на запасите от мед на Лондонската борса за метали (LME) и нарастващата японска премия за мед до нов връх, скока в цените на медта, обусловен от изкуствения интелект и енергийния преход, както и от глобалните залози в минното дело, които нагряват пазара, данните за запасите на Шанхайската фючърсна борса показват, че запасите продължават да се натрупват и увеличават, отразявайки проблема със слабата реалност на вътрешния пазар. В момента индустрията е в извънсезонен период, а търсенето е спаднало преди традиционния Пролетен фестивал, но доминирани от макроикономически положителни фактори, цените на медта реагираха ограничено на това. Като цяло, подобрението на макроикономическите очаквания, преструктурирането на моделите на търсене и предлагане и промените в търсенето в индустрията ще продължат да подкрепят силното представяне на цените на цветните метали.

По отношение на суровините: Производителите нагоре по веригата преработват повече разтвори за ецване в междинни продукти, като например гъбеста мед, за да ускорят оборота на капитала, което води до по-малък дял на директните суровини, вливащи се в производството на меден сулфат. Това структурно напрежение се запазва, поддържайки висок коефициент на закупуване на суровини и осигурявайки твърда ценова подкрепа за цените на медния сулфат.

Очаква се цените на медта да продължат да се колебаят на високи нива. Като цяло се очаква цените на медта да се колебаят в диапазона от 101 000 до 103 000 юана за тон следващата седмица.

На клиентите се препоръчва да се запасят в подходящия момент, когато цените на медта паднат до относително ниско ниво предвид собствените им запаси, и да обърнат внимание на проблема с натрупването на запаси, което потиска възходящата тенденция.

5) Магнезиев сулфат/магнезиев оксид

По отношение на суровините: В момента сярната киселина на север е стабилна на високо ниво.

Цените на магнезиевия оксид и магнезиевия сулфат се повишиха. Въздействието на контрола върху ресурсите на магнезита, ограниченията на квотите и екологичните мерки доведе до това много предприятия да произвеждат въз основа на продажбите. Предприятията за магнезиев оксид, работещи с леки горива, затвориха в петък поради политики за заместване на капацитета и увеличението на цените на сярната киселина, а цените на магнезиевия сулфат и магнезиевия оксид се повишиха в краткосрочен план. Препоръчително е да се запасите правилно.

6) Калциев йодат

През четвъртото тримесечие, с намаляването на лихвените проценти от Федералния резерв и поскъпването на юана, обменният курс на щатския долар спрямо юана продължи да пада. Към първото десетдневие на януари средният обменен курс е намалял с 2% в сравнение с ноември, а цената на вносния рафиниран йод намаля. Тази седмица цената на вносния рафиниран йод спадна с 12 000-13 000 юана на тон в сравнение с миналата седмица. Въпреки спада в цените на суровините, се очаква цената на калциевия йодат да остане стабилна в краткосрочен план, подкрепена от търсенето и поръчките през пиковия сезон.

7) Натриев селенит

По отношение на суровините: Цените на цветните метали продължават да се покачват. Общият пазар на суров селен и селенов диоксид се свива по обем, но цената е стабилна. Предпразничното складиране е предпазливо. Подкрепата от висок клас търсене е по-силна от тази в традиционните области. Капиталовите спекулации водят до недостиг на суровини поради липсата на доставки на суров селен и селенов диоксид нагоре по веригата. Запасите на производителите са ниски и цената се повишава. Купувайте при поискване.

8) Кобалтов хлорид

Ценовият център на кобалтовия сулфат в града продължи да се покачва, но общият обем на транзакциите беше леко бавен. От страна на предлагането, топилните заводи изпитват недостиг на суровини и котировките продължават да се покачват. Търговската атмосфера на пазара на кобалтов хлорид е по-активна, отколкото преди празниците. Продължаващите покупки от водещи компании могат да осигурят допълнителен възходящ импулс за цените на кобалтовия хлорид. Следете промените на пазара и се запасявайте по подходящ начин.

9) Кобалтови соли/калиев хлорид/калиев карбонат/калциев формиат/йодид

- Кобалтови соли: Пазарът на кобалтови соли като цяло остава стабилен, подкрепен от ограниченото предлагане на суровини, нарастващите разходи и силното търсене надолу по веригата. В краткосрочен план колебанията на цените ще бъдат ограничени поради ликвидността и ритъма на търсене в края на годината, но в средносрочен и дългосрочен план, с нарастването на търсенето на нова енергия и продължаващите ограничения в доставките, цените на кобалтовите соли все още имат потенциал за ръст.

2. Калиев хлорид: Цените на калия са стабилни, но търсенето не е силно и има малко сделки. Обемът на вноса е голям и запасите в пристанището не са се увеличили значително напоследък. Стабилността на цените напоследък е свързана с проверката на държавните резерви. Стоките могат да бъдат пуснати в продажба след Нова година. Закупувайте според търсенето в близко бъдеще.

3. Патовата ситуация в търсенето и предлагането на пазара на мравчена киселина остава непроменена и има значителен натиск за усвояване на запасите. Търсенето надолу по веригата е малко вероятно да покаже съществено подобрение в краткосрочен план. В краткосрочен план цените ще продължат да бъдат предимно колебателни и слаби, а търсенето на калциев формиат е средно. Препоръчително е да се обърне внимание на пазара на мравчена киселина и да се закупува при необходимост.

4. Цените на йодида останаха стабилни тази седмица в сравнение с миналата седмица.

Време на публикуване: 14 януари 2026 г.