Анализ на пазара на микроелементи

Аз,Анализ на цветни метали

| Единици | Седмица 4 от юни | Седмица 1 от юли | Промени от седмица на седмица | Средна цена през юни | Средната цена за юли до 5-ия ден | Месечни промени | |

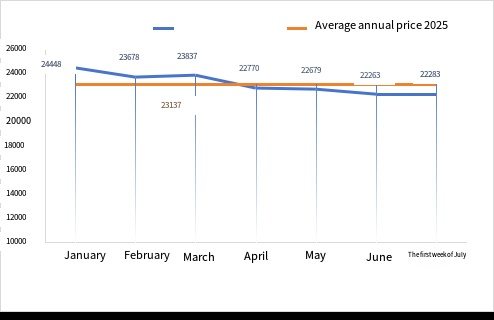

| Шанхайски пазар на метали # Цинкови блокове | Юан/тон | 22156 | 22283 | ↑127 | 22679 | 22283 | ↑20 |

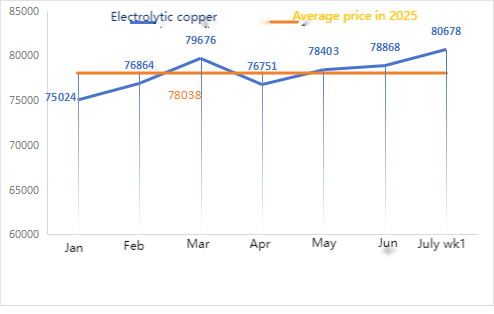

| Шанхайска метална мрежа # Електролитна мед | Юан/тон | 78877 | 80678 | ↑1801 г. | 78868 | 80678 | ↑1810 г. |

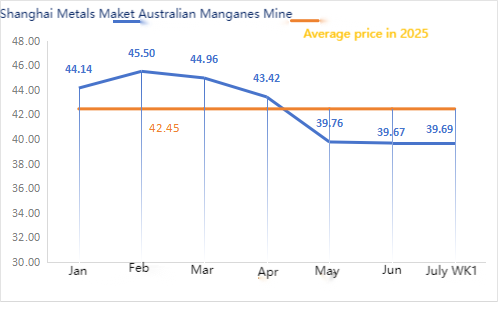

| Шанхай Youse Network Австралия Mn46% манганова руда | Юан/тон | 39,5 | 39,69 | ↓0,08 | 39.67 | 39,69 | ↓0,02 |

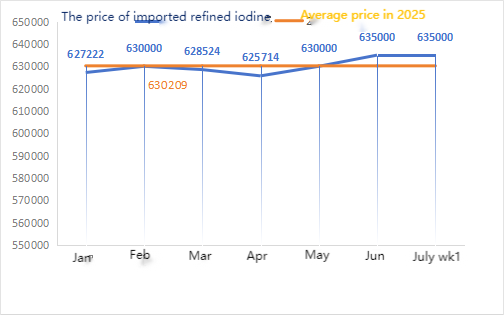

| Цени на вносния рафиниран йод от бизнес обществото | Юан/тон | 635000 | 635000 | 635000 | 635000 | ||

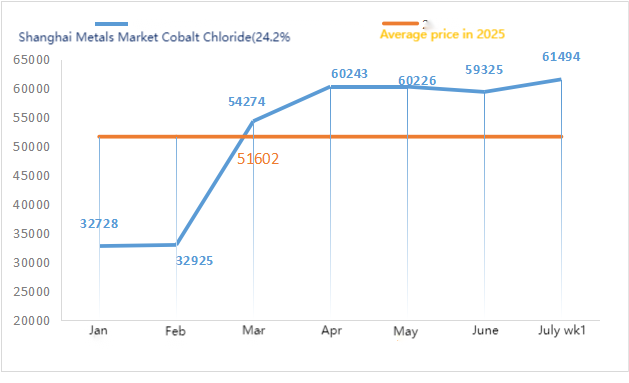

| Шанхайски пазар на метали кобалтов хлорид (co≥24,2%) | Юан/тон | 60185 | 61494 | ↑1309 | 59325 | 61494 | ↑2169 |

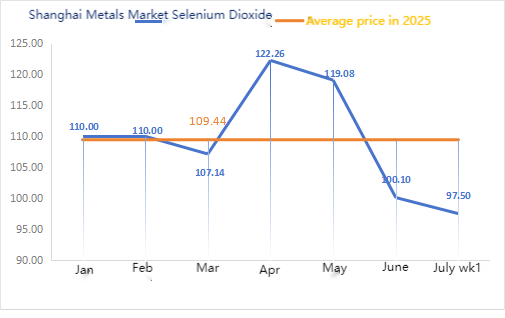

| Шанхайски пазар на метали Селенов диоксид | Юан/килограм | 94 | 97,5 | ↑3.5 | 100.10 | 97.50 | ↓2.6 |

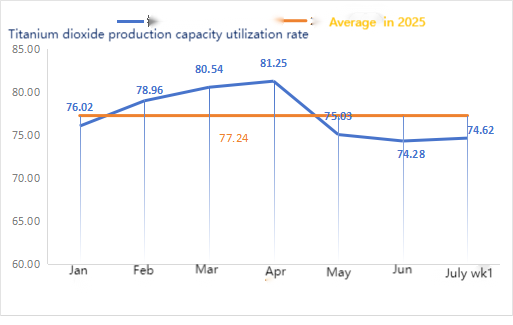

| Коефициент на използване на капацитета на производителите на титанов диоксид | % | 73.69 | 74.62 | ↑0,93 | 74.28 | 74.62 | ↓1.34 |

Седмична промяна: Месечна промяна:

Суровини:

①Цинков хипооксид: Оперативният процент на производителите на цинков хипооксид спадна до най-ниското си ниво след Нова година, а коефициентът на транзакции остана на най-високото си ниво от близо три месеца, което показва, че цената на тази суровина е временно стабилна.2Сярна киселинаЦените варират в зависимост от региона тази седмица.Цените на сярната киселина се повишиха в северната част на страната, докато в южната останаха стабилни. Цените на калцинираната сода продължиха да спадат тази седмица.③Очаква се цените на цинка да останат високи и нестабилни в краткосрочен план.

В понеделник коефициентът на експлоатация на инсталациите за воден цинков сулфат беше 100%, което е с 6% повече спрямо предходната седмица, а коефициентът на използване на капацитета беше 78%, което е с 2% повече спрямо предходната седмица. Някои фабрики завършиха поддръжка, което доведе до известно възстановяване на данните. Котировките остават стабилни. Ентусиазмът за покупки нагоре и надолу по веригата не е висок, а търсенето не е голямо. Предвид нормалните коефициенти на експлоатация и ниското търсене, се очаква цената на цинковия сулфат да остане слаба в краткосрочен план. Прогнозира се, че цената ще достигне най-ниска точка в средата до края на юли, последвано от възстановяване през август. Препоръчително е клиентите да купуват при необходимост.

По отношение на суровините:①Цените останаха стабилни и непоколебими, като някои видове минерали все още показваха признаци на покачване. Това се дължи главно на макроикономически новини, които повишиха цените на фючърсите на силициево-мангановия пазар, повишавайки доверието и настроенията на пазара. Въпреки това, имаше малко реални сделки на високи цени, а покупките на фабриките надолу по веригата бяха предимно предпазливи и базирани на търсенето.2Цените на сярната киселина варираха в различните региони тази седмица. Цените на сярната киселина се повишиха в северните райони на страната, докато в южните райони останаха стабилни. Като цяло те останаха стабилни.

Тази седмица коефициентът на експлоатация на фабриките за проби от манганов сулфат беше 73%, а коефициентът на използване на капацитета беше 66%, оставайки непроменен в сравнение с предходната седмица. Поръчките за големите фабрики са се увеличили и на фона на стабилните цени на суровините има силно желание фабриките да повишат цените. Някои големи фабрики вече са увеличили цените си. Клиентите се съветват да подготвят своите планове за запаси 20 дни предварително, въз основа на производствените условия.

По отношение на суровините: Търсенето на титанов диоксид надолу по веригата остава слабо. Някои производители са натрупали запаси от титанов диоксид, което води до постоянно ниски оперативни нива. Ограничените доставки на железен сулфат в Цишуй продължават.

Тази седмица коефициентът на експлоатация на производителите на железен сулфат беше 75%, а коефициентът на използване на капацитета беше 39%, без промяна в сравнение с предходната седмица. Тази седмица големите производители не обявяват цени, но са склонни да продават на високи цени, докато котировките на други производители остават на най-високото си ниво от близо два месеца.В момента вътрешният производствен процент на железен сулфат е нисък, предприятията имат много малко спот запаси, а фабриките за титанов диоксид имат твърде много натрупани запаси, което води до презапасяване, карайки фабриките да съкращават производството и да спират дейността си. Производителите са планирали поръчки до средата до края на август, а ситуацията с ограничените доставки на железен сулфат хептахидрат не се е подобрила. В съчетание с неотдавнашната висока цена на железен сулфат хептахидрат, подкрепена от разходите за суровини и сравнително изобилните поръчки, се очаква недостигът на цени на железен сулфат монохидрат да продължи да нараства в по-късен период. Клиентите се съветват да купуват и да се запасяват в подходящия момент въз основа на наличностите.

4)Меден сулфат/основен меден хлорид

Суровини: От макроикономическа гледна точка, заетостта в ADP в САЩ беше с 95 000 по-малко от очакваното, а слабият пазар на труда все още не показа подобрение. Търговците увеличиха залозите си, че Федералният резерв ще намали лихвените проценти поне два пъти преди края на тази година, което беше бичи за цените на медта.

По отношение на фундаменталните показатели, от страна на предлагането, акционерите в рамките на деня имат силна готовност за продажба и на пазара има поведение на купуване на ниски цени, което формира регионален модел на ограничено предлагане. От страна на търсенето, цените на медта са във висок диапазон, което потиска търсенето надолу по веригата, а общото настроение за покупки надолу по веригата е ниско.

По отношение на разтвора за ецване: Някои производители на суровини нагоре по веригата се занимават с дълбока преработка на разтвор за ецване, което допълнително засилва недостига на суровини. Коефициентът на транзакции остава на високо ниво.

Производителите на меден сулфат/основен меден хлорид работеха на 100% тази седмица, без промяна спрямо предходната седмица; използването на капацитета беше 38%, което е с 2% по-малко спрямо предходната седмица, като напоследък производителите работеха нормално.

Цените на медния сулфат/основния меден хлорид остават на най-високото си ниво от близо два месеца. Не е изключено цените да се повишат допълнително. Въз основа на последните стабилни тенденции при суровините и работата на производителите, медният сулфат ще остане на високо ниво в краткосрочен план. На клиентите се препоръчва да обръщат внимание на наличностите и да купуват в точния момент.

По отношение на суровините: В момента цената на сярната киселина на север е 970 юана за тон и се очаква да надхвърли 1000 юана за тон през юли. Цената е валидна в краткосрочен план.

Заводите за магнезиев сулфат работят на 100% и производството и доставките са нормални. 1) С наближаването на военния парад, въз основа на миналия опит, всички опасни химикали, прекурсори и взривни химикали, използвани на север, ще се повишат в цената по това време. 2) С наближаването на лятото повечето заводи за сярна киселина ще бъдат затворени за поддръжка, което ще повиши цената на сярната киселина. Прогнозира се, че цената на магнезиевия сулфат няма да падне преди септември. Очаква се цената на магнезиевия сулфат да остане стабилна за кратък период от време. Също така, през август обърнете внимание на логистиката на север (Хъбей/Тиендзин и др.). Логистиката е обект на контрол поради военния парад. Превозните средства трябва да бъдат намерени предварително за доставка.

Суровини: В момента вътрешният пазар на йод е стабилен, доставките на вносен рафиниран йод от Чили са стабилни, а производството на йодид от производителите е стабилно.

Тази седмица производственият коефициент на производителите на проби от калциев йодат беше 100%, коефициентът на използване на капацитета беше 36%, същият като предходната седмица, а котировките на основните производители останаха непроменени.На клиентите се препоръчва да правят покупки въз основа на производствените и складовите изисквания.

Суровини: Цената на суровия селен е спаднала значително поради колективното потискане от страна на предприятията във веригата за доставки; След като пазарът се е коригирал и производителите са започнали да попълват запасите си от суровини, търсенето на суров селен се е възстановило, което е довело до леко понижение на цените му. Цените на суровината натриев селенит останаха слаби тази седмица.

Тази седмица, производителите на натриев селенит, участващи в извадката, работеха на 100%, с използване на капацитета от 36%, което остава непроменено в сравнение с предходната седмица. Офертите от основните производители леко намаляха с 3 до 5 процента в сравнение с миналата седмица. Поради спада в цените на суровините и слабото търсене, цените на натриевия селенит показват слаба тенденция. На клиентите се препоръчва да купуват според собствените си наличности.

Суровини: От страна на предлагането, топилните предприятия остават в изчакващо настроение с по-малко пазарни сделки; От страна на търсенето, предприятията надолу по веригата имат относително големи запаси и пазарът активно се интересува от цени, но сделките остават предпазливи.

Тази седмица фабриките за проби от кобалтов хлорид работеха на 100%, а коефициентът на използване на капацитета беше 44%, оставайки непроменен в сравнение с предходната седмица. Цените на основните производители се повишиха леко тази седмица, тъй като на пазара се разпространи информация, че забраната за износ в Демократична република Конго е удължена с три месеца. Не е изключено да има допълнителни увеличения по-късно. На клиентите се препоръчва да се запасяват в подходящия момент въз основа на наличностите си.

9)Кобалтови соли/калиев хлорид/калциев формиат

Цената на кобалтовите соли за производство на батерии е временно спряна. Забраната за износ от Демократична република Конго е удължена с три месеца. Цените на кобалта може да продължат да се покачват, като котировките се покачват тази седмица в сравнение с миналата.

2 Цените на калиевия хлорид са се повишили в сравнение с миналата седмица. Канадският калий е изчерпан в пристанището и може да бъде заменен по-късно с руски бял калиев прах. Увеличението на цените на калиевия хлорид продължава и може да продължи да се покачва в бъдеще. Препоръчително е да се закупят подходящи запаси според търсенето.

3. Цените на мравчената киселина продължават да падат, износът е ограничен и търсенето не е задоволено. Тази седмица котировките за калциев формиат са намалели в сравнение с предходните две седмици, а цените са на относително ниско ниво.

Контакт за медиите:

Контакт за медиите:

Илейн Сю

SUSTAR Group

Имейл:elaine@sustarfeed.com

Мобилен/WhatsApp: +86 18880477902

Време на публикуване: 09 юли 2025 г.