Анализ на пазара на микроелементи

Аз,Анализ на цветни метали

Седмица след седмица: Месец след месец:

| Единици | Седмица 2 от януари | Седмица 3 от януари | Промени от седмица на седмица | Средна цена за декември | Средна цена към 16 януари | Месечни промени | Текуща цена на 20 януари | |

| Шанхайски пазар на метали # Цинкови блокове | Юан/тон | 24092 | 24580 | ↑488 | 23070 | 24336 | ↑1266 | 24340 |

| Шанхайска метална мрежа # Електролитна мед | Юан/тон | 102002 | 102818 | ↑816 | 93236 | 102410 | ↑9174 | 100725 |

| Шанхайска метална мрежа АвстралияMn46% манганова руда | Юан/тон | 41.85 | 42.15 | ↑0.18 | 41.58 | 42.06 | ↑0,48 | 42.15 |

| Цена на вносния рафиниран йод от Business Society | Юан/тон | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

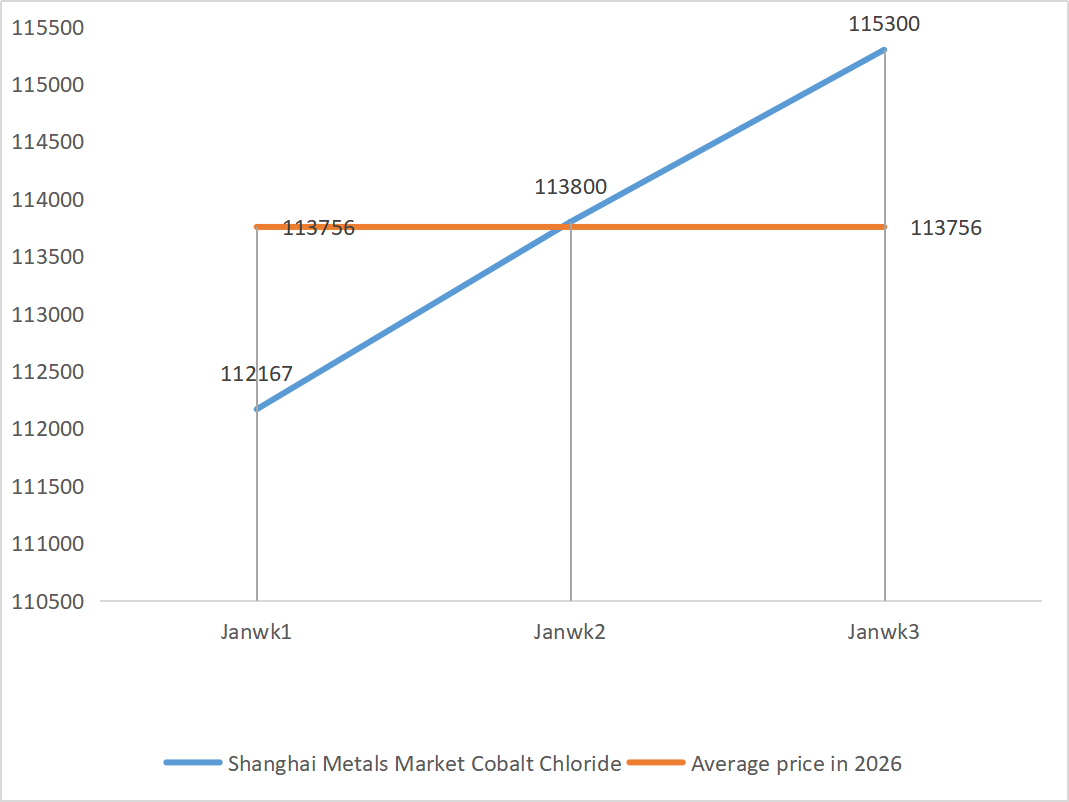

| Шанхайски пазар на метали Кобалтов хлорид(ко)≥24,2%) | Юан/тон | 113800 | 115300 | ↑1500 | 109135 | 114550 | ↑5414 | 116000 |

| Шанхайски пазар на метали Селенов диоксид | Юани за килограм | 112.5 | 125,5 | ↑13 | 112.9 | 124,00 | ↑11.1 | 132.5 |

| Коефициент на използване на капацитета на производителите на титанов диоксид | % | 77.85 | 77.09 | ↓0,76 | 74.69 | 77.20 | ↑2.51 |

1) Цинков сулфат

① Суровини: Цинков хипооксид: Ситуацията с недостига на доставки се е облекчила донякъде, но котировките на производителите остават сравнително стабилни, а разходите на предприятията продължават да бъдат под натиск.

Ценовата информация за цинка в мрежата: Данните за заплатите в неселскостопанския сектор в САЩ бяха по-ниски от очакваните, геополитическите рискове се повишиха, а цените на медта, алуминия и благородните метали достигнаха нови върхове, което доведе до покачване на цените на цинка до най-високото им ниво през последните години.

Слаби фундаментални показатели: Печалбите от топенето на цинк на вътрешния пазар се възстановиха с покачването на цените, но потребителските поръчки в области като поцинковане и леене под налягане са посредствени поради екологични предупреждения и корпоративни празници, а запасите от цинкови блокове продължават да се натрупват, с недостатъчна подкрепа от фундаменталните показатели. Като цяло, с постепенното усвояване на макроикономическите настроения и липсата на фундаментална подкрепа, се очаква средната цена на цинка да бъде около 24 500 юана за тон следващата седмица.

② Сярна киселина: Пазарната цена остана стабилна тази седмица.

Тази седмица коефициентът на експлоатация на производителите беше 79%, а коефициентът на използване на капацитета беше 69%, оставайки непроменен в сравнение с предходната седмица. Използването на капацитета достигна 69%, което е с 4 процентни пункта повече от предходната седмица. Търсенето остава силно, като поръчките на основните производители са планирани до началото на февруари. Подкрепена от високите разходи за основни суровини и изобилието от чакащи поръчки, текущата пазарна цена на цинковия сулфат остава стабилна. За да се избегнат ограничени доставки преди Пролетния фестивал, на клиентите се препоръчва да купуват и да се запасят предварително в подходящ момент.

2) Манганов сулфат

По отношение на суровините: ① Доставките на манганова руда остават ограничени, цените остават стабилни, а цените на сярната киселина остават високи, което осигурява стабилна подкрепа за суровините.

2Цените на сярната киселина остават стабилни на високо ниво.

Тази седмица коефициентът на експлоатация на производителите на манганов сулфат беше 81%, което е с 10% повече от предходната седмица; използването на капацитета беше 59%, което е с 8% повече от предходната седмица. Поръчките на основните производители са планирани до средата на февруари. Разходите и търсенето формират основната подкрепа за текущите цени. В краткосрочен план, подкрепени от силните разходи за суровините, се очаква цените на мангановия сулфат да останат стабилни на високо ниво.

Въз основа на анализа на обема на поръчките на предприятията и факторите, свързани със суровините, краткосрочните резултати на мангановия сулфат остават стабилни. Препоръчително е клиентите да купуват според своите нужди.

3) Железен сулфат

Суровини: Очевидни ограничения нагоре по веригата: Високите запаси в производството на титанов диоксид и продажбите извън сезона доведоха до спиране на производството от някои производители; Значително отклоняване на суровини: Стабилното търсене в производството на литиево-железен фосфат продължава да отклонява доставките на суровини; Верижно предаване: Прекратяването на производството на основния продукт води директно до едновременно намаляване на производството на страничния продукт железен сулфат.

Тази седмица коефициентът на експлоатация на фабриката беше 60%, което е с 20% по-малко от предходната седмица; използването на капацитета остана на 19%, което е с 4% по-малко от предходната седмица, като капацитетът на производителите не е напълно освободен и предлагането на пазара остава ограничено.

Очаква се в средносрочен и краткосрочен план пазарът да продължи модела на „слабо предлагане и силно търсене“, а цената на железния сулфат да остане стабилна на високо ниво, подкрепена от бавното възстановяване на капацитета и продължаващия недостиг на суровини. Купувайте и се запасявайте в подходящия момент въз основа на собствената си наличност.

4) Меден сулфат/основен меден хлорид

Настоящият пазар е във фазата на цикъла „доминиран от суровините – разходите се прехвърлят“. Цените на медта остават високи. Отслабена макроикономическа подкрепа: Силните данни за заетостта в САЩ и поддържащите очаквания за затягане на паричната политика от страна на Федералния резерв оказват натиск върху цените на медта. Появява се политическа подкрепа: Инвестиционният план на State Grid за 4 трилиона юана за 15-ия петгодишен план осигурява подкрепа за дългосрочното търсене. Фундаменталните фактори се облекчават: Като цяло предлагането на пазара е свободно и се очаква спад в цените на медта да стимулира покупките на стоки от първа необходимост.

Прогноза за ценови диапазон: Очаква се цените на медната решетка да се колебаят в диапазона от 102 000 до 103 000 юана за тон следващата седмица.

На клиентите се препоръчва да се възползват от наличностите си, за да се запасят, когато цените на медта паднат до относително ниски нива, за да осигурят доставки, като същевременно контролират разходите.

5) Магнезиев сулфат/магнезиев оксид

По отношение на суровините: В момента сярната киселина на север е стабилна на високо ниво.

Цените на магнезиевия оксид и магнезиевия сулфат се повишиха. Въздействието на контрола върху ресурсите на магнезита, ограниченията на квотите и екологичните мерки доведе до това много предприятия да произвеждат въз основа на продажбите. Предприятията за магнезиев оксид, работещи с леки горива, затвориха в петък поради политики за заместване на капацитета и увеличението на цените на сярната киселина, а цените на магнезиевия сулфат и магнезиевия оксид се повишиха в краткосрочен план. Препоръчително е да се запасите правилно.

6) Калциев йодат

Цената на рафинирания йод се повиши леко, доставките на калциев йодат бяха ограничени, някои производители на йодид бяха спрени или ограничиха производството си, а доставките на йодид бяха ограничени. Очаква се, че тонът на дългосрочно стабилно и малко увеличение на йодида ще остане непроменен. Препоръчително е да се запасите достатъчно.

7) Натриев селенит

По отношение на суровините: Цените на цветните метали продължават да се покачват. Общият пазар на суров селен и селенов диоксид се свива по обем, но цената е стабилна. Предпразничното складиране е предпазливо. Подкрепата от висок клас търсене е по-силна от тази в традиционните области. Капиталовите спекулации водят до недостиг на суровини поради липсата на доставки на суров селен и селенов диоксид нагоре по веригата. Запасите на производителите са ниски и цената се повишава. Купувайте при поискване.

8) Кобалтов хлорид

Миналата седмица пазарът на кобалт беше слаб и консолидиран, като производството, монтажът и продажбите на тройни батерии нарастваха бавно, а търсенето нарастваше бавно; правителството на Д-р Конго въведе експортни квоти, износителите на кобалт от Конго в Джин Сингуей трябва да получат предплатени 10% от минните възнаграждения, молибден кобалт от Луоян, възстановяване на износа на кобалт в Конго (злато), официално освобождаване от кобалт в Д-р Конго, кобалт, недостиг на доставки, кобалт, очаквания за покачване на разходите, добиващите кобалт запазват експортните квоти на кобалт през 2025 г., Д-р Конго, цени на кобалтовата сол, цената на литиево-кобалтовия оксид се е повишила и положителното въздействие върху пазара на кобалт остава; силната консолидация на международните цени на кобалта отслаби положителното въздействие върху вътрешния пазар на кобалт, но отрицателното въздействие остава. Като цяло, възходящият импулс на пазара на кобалт е отслабнал и натискът за намаляване остава. Следете промените на пазара и се запасявайте по подходящ начин.

9) Кобалтови соли/калиев хлорид/калиев карбонат/калциев формиат/йодид

1. Кобалт: В краткосрочен план се очаква цените на кобалта да се покачват по-лесно, отколкото да падат, но увеличението може да бъде ограничено от капацитета за абсорбция от страна на търсенето. Цените може да се сблъскат с натиск за корекция, ако постъпленията на междинни продукти от чужбина на кобалт се увеличат или търсенето надолу по веригата не достигне очакванията; Очаква се цените да продължат да се покачват, ако предлагането остане ограничено и търсенето се подобри стабилно.

2. Калиев хлорид: В краткосрочен план е малко вероятно ситуацията с „ограниченото предлагане“ на пазара на калиев хлорид да се подобри значително и цените вероятно ще останат в режим на висока волатилност. В дългосрочен план определянето на голямата договорна цена на калиев тор през 2026 г. осигурява долна подкрепа за пазарната цена, но бавното проследяване от страна на търсенето може да ограничи възходящия импулс на цената.

3. Патовата ситуация в търсенето и предлагането на пазара на мравчена киселина остава непроменена, има значителен натиск за усвояване на запасите и е малко вероятно търсенето надолу по веригата да покаже съществено подобрение в краткосрочен план. В краткосрочен план цената ще продължи да бъде предимно колебателна и слаба, а търсенето на калциев формиат е средно. Препоръчително е да се обърне внимание на пазара на мравчена киселина и да се закупува при необходимост.

4. Цените на йодида останаха стабилни тази седмица в сравнение с миналата седмица.

Време на публикуване: 21 януари 2026 г.