Анализ на пазара на микроелементи

Аз,Анализ на цветни метали

| Единици | Седмица 1 от юли | Седмица 2 от юли | Промени от седмица на седмица | Средна цена през юни | Към 11 юлиСредна цена | Текуща цена към 15 юли | Месечна промяна | |

| Шанхайски пазар на метали # Цинкови блокове | Юан/тон | 22283 | 22190 | ↓93 | 22679 | 22283 | 22150 | ↓32 |

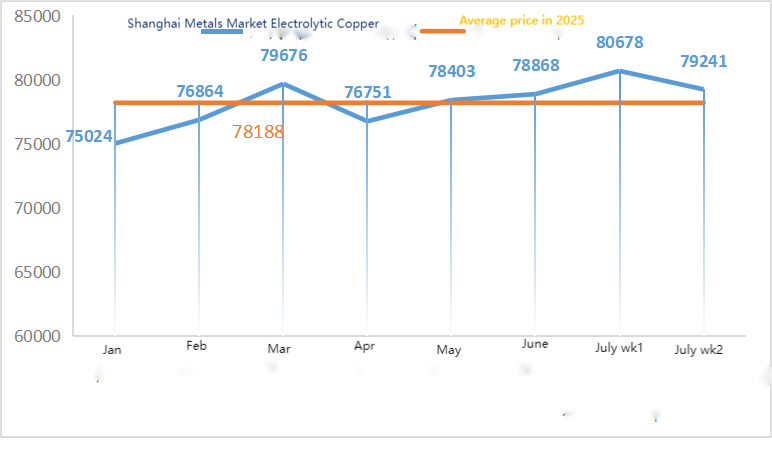

| Шанхайска метална мрежа # Електролитна мед | Юан/тон | 80678 | 79241 | ↓1437 г. | 78868 | 80678 | 78025 | ↑1011 |

| Шанхайска метална мрежа АвстралияMn46% манганова руда | Юан/тон | 39,69 | 39,75 | ↑0,06 | 39.67 | 39,69 | 39,75 | ↓0,05 |

| Цена на вносния рафиниран йод от бизнес обществото | Юан/тон | 635000 | 635000 | 635000 | 635000 | 635000 | ||

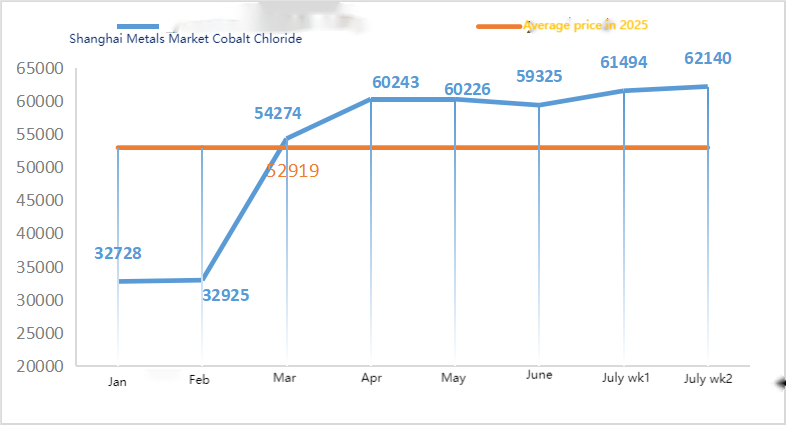

| Шанхайски пазар за метали Кобалтов хлорид (co≥24,2%) | Юан/тон | 61494 | 62140 | ↑646 | 59325 | 61494 | 62575 | ↑2528 |

| Шанхайски пазар на метали Селенов диоксид | Юани за килограм | 97,5 | 95,5 | ↓2 | 100.10 | 97.50 | 95 | ↓3.71 |

| Коефициент на използване на капацитета на производителите на титанов диоксид | % | 74.62 | 75.3 | ↑0.68 | 74.28 | 74.62 | ↓1.02 |

Суровини:

①Цинков хипооксид: Оперативният процент на производителите на цинков хипооксид спадна до най-ниското си ниво след Нова година, а коефициентът на транзакции остана на най-високото си ниво от близо три месеца, което показва, че цената на тази суровина е временно стабилна.2Сярна киселинаЦените варират в зависимост от региона тази седмица. Цените на сярната киселина се повишиха в северната част на страната, докато в южната останаха стабилни. Цените на калцинираната сода останаха стабилни тази седмица. ③ В момента предлагането на цинкова руда на пазара остава изобилно. Очаква се нетната цена на цинка да се движи предимно слабо.

Оперативният диапазон за следващата седмица е 21 300-22 000 юана за тон.

В понеделник коефициентът на експлоатация на фабриката за проби от воден цинков сулфат беше 89%, което е с 11% по-малко от предходната седмица. Коефициентът на използване на капацитета беше 70%, което е с 8% по-малко от предходната седмица. Поддръжката на оборудването в някои фабрики доведе до промяната в данните. Някои фабрики работят под производствен контрол, тъй като продажбите не отговарят на очакванията, което води до наличие на запаси. Котировките бяха стабилни тази седмица. Големите фабрики отбелязаха увеличение на поръчките, като много от тях направиха поръчки до края на юли, а някои до средата или началото на август. Очаква се някои фабрики да извършат поддръжка до края на юли. В момента цената е достигнала най-ниската си точка. Като се има предвид спадът в коефициентите на експлоатация и търсенето, се очаква цената на цинковия сулфат да остане стабилна или да работи слабо в по-късен период. Прогнозира се, че цената на цинковия сулфат ще се повиши поради причини като високи температури през август, причиняващи такси за електроенергия, покачващи се цени на сярната киселина и поддръжка на фабриките. Препоръчително е клиентите да купуват при необходимост.

По отношение на суровините: ① Пазарът на вносна манганова руда е стабилен с тенденция към упорито укрепване. Очевидна е ситуацията на застой и игра между търсенето и предлагането. От една страна, концентрацията на пристанищни източници се е увеличила, което подкрепя желанието на миньорите да поддържат сравнително високи цени; От друга страна, цените на сплавите на базата на манган надолу по веригата отново леко намаляха, а ситуацията с високи котировки на пазара намаля, като фабриките намалиха цените основно за закупуване на суровини. ② Цените на сярната киселина варираха в различните региони тази седмица. Цените на сярната киселина се повишиха в северните райони на страната, докато в южните райони останаха стабилни. Като цяло те останаха стабилни.

Тази седмица коефициентът на експлоатация на производителите на манганов сулфат от извадката беше 73%, а коефициентът на използване на капацитета беше 66%, оставайки непроменен в сравнение с предходната седмица. Пазарните цени достигнаха червената линия на разходите за производителите, а офертите на основните производители достигнаха дъно и се възстановиха тази седмица. В момента големите фабрики са насрочени до средата на август. Под влияние на традиционния извънсезонен период търсенето е средно. Но под влияние на информацията за повишаване на цените от производителите, ентусиазмът на търговците да се запасяват се е увеличил. Клиентите се съветват да купуват и да се запасяват в точното време въз основа на производствените условия.

По отношение на суровините: Търсенето на титанов диоксид надолу по веригата остава слабо. Някои производители са натрупали запаси от титанов диоксид, което води до ниски оперативни нива. Ограничените доставки на железен сулфат в Цишуй продължават.

Тази седмица коефициентът на експлоатация на производителите на железен сулфат беше 75%, непроменен спрямо предходната седмица; използването на капацитета беше 24%, което е с 15% по-малко спрямо предходната седмица. Поради настоящите ограничени доставки на железен сулфат в Цишуй, някои производители допълнително намалиха производството, което изостри ситуацията с ограничените доставки. Производителите са планирали поръчки до края на август. Цената на суровината железен хептахидрат се е повишила леко. На фона на нарастващите разходи за суровини и сравнително изобилните поръчки се очаква цената на железен монохидрат да остане стабилна през по-късния период. Клиентите се съветват да купуват и да се запасяват в подходящия момент въз основа на наличностите.

4)Меден сулфат/основен меден хлорид

Суровини: На макро ниво Тръмп изпрати писма за налагане на тарифи до осем държави, включително Бразилия (с потенциално 50% мито), и отново в социалните медии заяви, че ще наложи 50% мито върху вноса на мед; В същото време, протоколът от заседанието на Федералния резерв от юни показа, че служителите са изключили намаляване на лихвите през юли поради различия в вижданията им относно инфлационното въздействие на митата, а политическата несигурност е намалила апетита за риск, което колективно е поставило под натиск цените на медта.

По отношение на фундаменталните показатели, спадът в цените на медта е подтикнал някои купувачи надолу по веригата да купуват на ниски цени, а обемите на търговията са се възстановили леко. Въпреки това, повечето потребители надолу по веригата, въз основа на очакванията за мечи перспективи за цените на медта в бъдеще, все още възприемат предпазлива и изчаквателна стратегия за покупки като цяло.

По отношение на разтвора за ецване: Някои производители на суровини нагоре по веригата използват дълбоко преработващ разтвор за ецване, недостигът на суровини се засилва допълнително и коефициентът на транзакция остава висок.

Очаква се нетната цена на медта да бъде около 77 000-78 000 юана за тон следващата седмица.

Производителите на меден сулфат работят на 100% тази седмица, с коефициент на използване на капацитета от 38%, оставайки непроменен в сравнение с предходната седмица. Поради спада в нетните цени на медта, котировките за меден сулфат/основен меден хлорид тази седмица бяха по-ниски от миналата.

Цените на медта се колебаеха значително. Препоръчително е търсенето да се следят промените в цените на медта и да се правят покупки в точния момент.

Суровини: В момента цената на сярната киселина на север е преминала 1000 юана за тон и се очаква цената да се повиши в краткосрочен план.

Заводите за магнезиев сулфат работят на 100% и производството и доставките са нормални.,текущите поръчки са насрочени до средата на август. 1) С наближаването на военния парад, въз основа на миналия опит, всички опасни химикали, прекурсори и взривни химикали, използвани на север, ще се повишат в цената по това време. 2) С наближаването на лятото повечето заводи за сярна киселина ще бъдат затворени за поддръжка, което ще повиши цената на сярната киселина. Прогнозира се, че цената на магнезиевия сулфат няма да падне преди септември. Очаква се цената на магнезиевия сулфат да остане стабилна за кратък период от време. Също така, през август обърнете внимание на логистиката на север (Хъбей/Тиендзин и др.). Логистиката е обект на контрол поради военния парад. Превозните средства за доставка трябва да бъдат намерени предварително.

Суровини: В момента вътрешният пазар на йод е стабилен, доставките на вносен рафиниран йод от Чили са стабилни, а производството на йодид от производителите е стабилно.

Тази седмица производственият коефициент на фабриките за проби от калциев йодат беше 100%, коефициентът на използване на капацитета беше 36%, същият като предходната седмица, а цената на вносния йод остана стабилна. Пазарните котировки достигнаха границата на себестойността на производителите, а основните производители имат силна готовност да задържат цените, което засега не оставя място за преговори.

По отношение на суровините: Съдейки по последните пазарни сделки, от една страна, пазарът показва оптимизъм на индустриалната верига към средносрочния и дългосрочния пазар; от друга страна, текущата цена на селена е на исторически дъно, рискът от продължаване на покупките на ниската цена е много малък, а настроението за покупка на пазара е силно.

Тази седмица, производителите на натриев селенит от извадката работеха на 100%, използването на капацитета беше 36%, оставайки непроменено в сравнение с предходната седмица, а поръчките за износ от основните производители се увеличиха. Поръчките на производителите са сравнително големи, но подкрепата за разходите за суровини е средна. Очаква се да няма възможност за увеличение на цените в по-късен период. Клиентите се съветват да купуват в подходящ момент въз основа на собствените си наличности.

Суровини: От страна на предлагането, топилните предприятия остават в изчакващо настроение с по-малко пазарни сделки; От страна на търсенето, предприятията надолу по веригата имат относително големи запаси, а пазарът активно се интересува, но остава предпазлив по отношение на покупката и продажбата.

Тази седмица фабриките за проби от кобалтов хлорид работеха на 100%, с използване на капацитета от 44%, което остава непроменено в сравнение с предходната седмица. Котировките на основните производители останаха стабилни тази седмица. Цените на кобалтовия хлорид напоследък останаха стабилни и на клиентите се препоръчва да купуват според нуждите си от наличности.

9)Кобалтсоли/калиев хлорид/калиев карбонат/калциев формиат/йодид

1. Въпреки че все още е засегната от забраната за износ на кобалт и злато от Конго, желанието за покупка не е високо и има малко мащабни сделки. Търговската атмосфера на пазара е средна. В краткосрочен план пазарната ситуация на кобалтовите соли вероятно ще остане стабилна.

2. Калиевият хлорид е в недостиг и цената му се покачва. Вътрешният пазар на калиеви торове продължи възходящата си тенденция. Цената на калиевия хлорид продължи да се покачва, а цената на калиевия карбонат също се повиши леко. Въпреки това, поради ценови натиск, общият оперативен темп на индустрията остана на ниско ниво. Предлагането на стоки на пазара е ограничено, докато фабриките надолу по веригата имат ограничено приемане на скъпи стоки. Темпът на покупки се забави и пазарът показва ситуация на конкуренция между търсенето и предлагането. Като цяло, в краткосрочен план цената на калиевия хлорид вероятно ще остане на високо ниво с колебания, което може да повлияе и на лекото покачване на цената на калиевия карбонат.

3. Ценовата оферта за калциев формиат остана стабилна тази седмица.

4. Цената на йодида тази седмица е стабилна в сравнение с тази от миналата седмица.

Контакт за медиите:

Контакт за медиите:

Илейн Сю

SUSTAR Group

Имейл:elaine@sustarfeed.com

Мобилен/WhatsApp: +86 18880477902

Време на публикуване: 18 юли 2025 г.