Анализ на пазара на микроелементи

Аз,Анализ на цветни метали

| Единици | Седмица 4 от юли | Седмица 5 от юли | Промени от седмица на седмица | Средна цена през юли | Към 1 августСредна цена | Месечна промяна | Текуща цена към 5 август | |

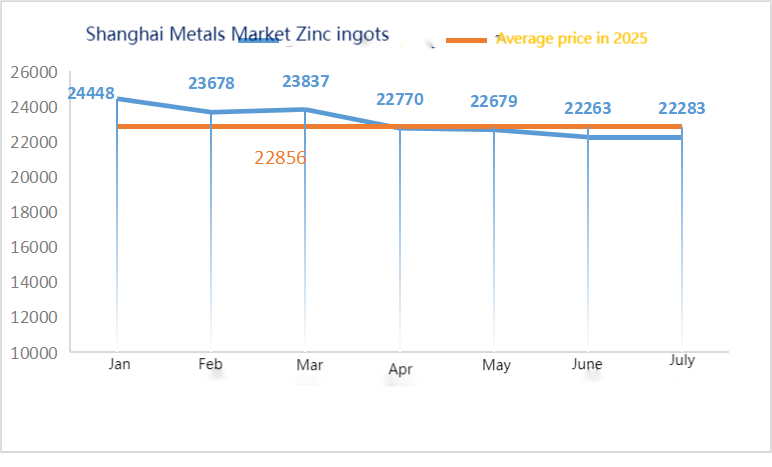

| Шанхайски пазар на метали # Цинкови блокове | Юан/тон | 22744 | 22430 | ↓314 | 22356 | 22230 | ↓126 | 22300 |

| Шанхайски пазар на метали # Електролитна мед | Юан/тон | 79669 | 78856 | ↓813 | 79322 | 78330 | ↓992 | 78615 |

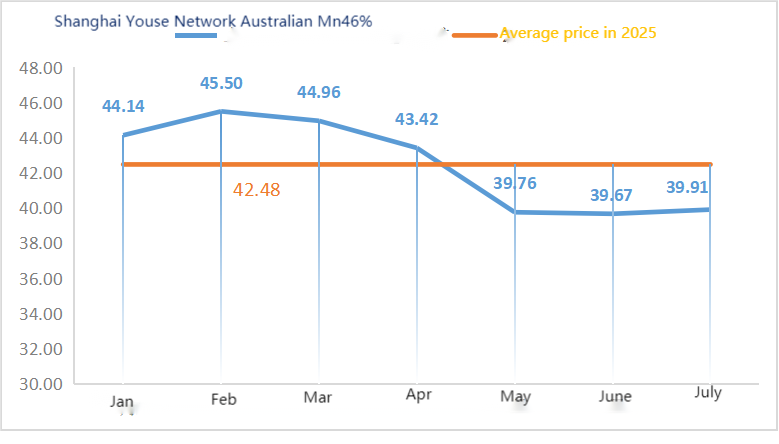

| Шанхай Металс АвстралияMn46% манганова руда | Юан/тон | 40.3 | 40.33 | ↑0.3 | 39,91 | 40.55 | ↑0.64 | 40.55 |

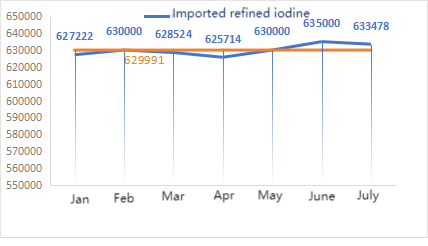

| Цена на вносния рафиниран йод от Business Society | Юан/тон | 632000 | 63000 | ↓2000 | 633478 | 630000 | ↓3478 | 630000 |

| Шанхайски пазар за метали Кобалтов хлорид (co≥24,2%) | Юан/тон | 62765 | 62915 | ↑150 | 62390 | 63075 | ↑685 | 63300 |

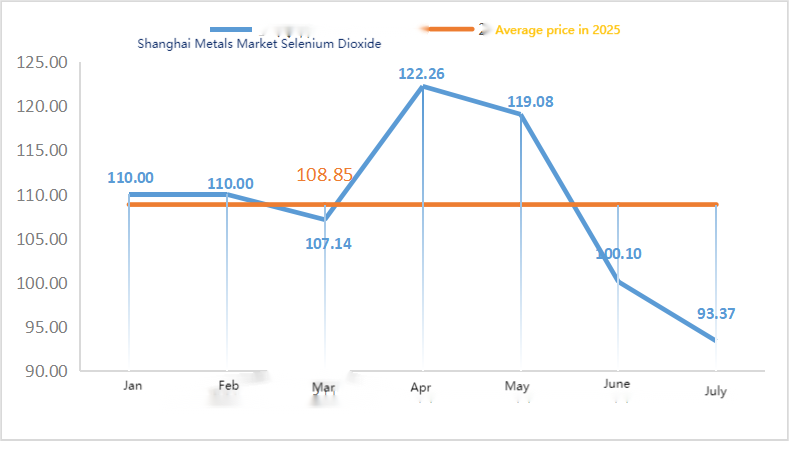

| Шанхайски пазар на метали Селенов диоксид | Юан/килограм | 90.3 | 91.2 | ↑0.9 | 93.37 | 93.00 | ↓0.37 | 93 |

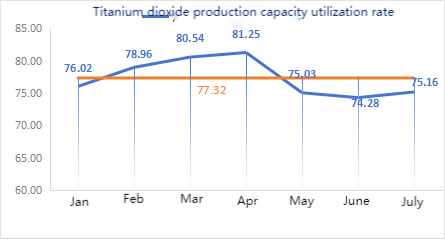

| Коефициент на използване на капацитета на производителите на титанов диоксид | % | 75.61 | 73.52 | ↓2.09 | 75.16 | 73.52 | ↓1.64 |

Суровини:

Цинков хипооксид: Високите разходи за суровини и силните намерения за покупка от индустриите надолу по веригата поддържат коефициента на транзакции на близо тримесечен връх. ② Промени в цените на сярната киселина в цялата страна тази седмица. Цената на сярната киселина се повиши. Цените на калцинираната сода се повишиха в основни региони тази седмица. ③ Макроскопски погледнато, Китай и САЩ ще продължат да настояват за 90-дневно удължаване на 24%-ната част от реципрочната тарифа на САЩ, която беше спряна, и контрамерките на Китай, които първоначално трябваше да изтекат на 12 август. Проведе се заседание на Политическото бюро на вътрешния пазар, което до известна степен подобри пазарните настроения. По отношение на фундаменталните показатели, от страна на предлагането, предлагането на цинков концентрат у нас и в чужбина остава слабо. От страна на търсенето, индустриите надолу по веригата поддържат ниски оперативни нива, а извънсезонните характеристики на търсенето продължават да оказват натиск върху цените на цинка, като доминират основните покупки надолу по веригата.

В понеделник коефициентът на експлоатация на производителите на проби от воден сулфат беше 83%, непроменен спрямо предходната седмица. Коефициентът на използване на капацитета беше 68%, което е с 2% по-малко спрямо предходната седмица. Намаляването на производството от страна на някои производители доведе до спад в данните. Пазарните котировки останаха стабилни тази седмица. Производителите подписаха поръчки една след друга в края на юли, а основните производители планираха поръчки до края на август. В момента цената на сярната киселина е около 770 юана на тон, което е повече от миналата седмица. При относително изобилни поръчки и ограничено предлагане на суровини и готови продукти, въпреки че цените на цинка леко спаднаха, фабриките са склонни да задържат цените на цинковия сулфат. Очаква се цените да бъдат коригирани около средата на август. Настоящата търговска атмосфера на пазара се подобрява. Препоръчително е търсенето да определи предварително плана за покупки въз основа на състоянието на доставките на производителите.

Очаква се цените на цинка да се движат в диапазона от 22 500 до 23 000 юана за тон.

По отношение на суровините: ① Цените на манганова руда са стабилни с леко повишение. Котировките за някои основни видове руда отново леко се повишиха с 0,25-0,5 юана за тон. Настроенията за спекулации с фючърсни цени обаче се охладиха и цените на силициево-мангановия рудов материал леко се повишиха, а след това паднаха. Като цяло атмосферата на предпазливост и изчакване е сравнително силна.

2Цената на сярната киселина се е повишила основно.

Тази седмица коефициентът на експлоатация на фабриките за проби от манганов сулфат беше 85%, а коефициентът на използване на капацитета беше 63%, оставайки непроменен спрямо предходната седмица. Цените на суровини като сярна киселина и пирит се повишиха. Тази седмица котировките на големите производители се повишиха в сравнение с миналата седмица. Настоящият пиков сезон за аквакултури на юг осигурява известна подкрепа за търсенето на манганов сулфат, но общият тласък на фуражите извън сезона е ограничен. Пазарните настроения се затоплиха на фона на очакваното покачване на цените на продуктите.

Цените на мангановия сулфат достигнаха дъно и се възстановиха. Големите производители имат планове за поддръжка през август и не е изключено цените да се повишат допълнително по-късно. Препоръчително е търсенето да се извършват покупки и запаси в подходящия момент въз основа на производствените условия.

По отношение на суровините: Търсенето на титанов диоксид надолу по веригата остава слабо. Някои производители са натрупали запаси от титанов диоксид, което води до ниски оперативни нива. Ограничените доставки на железен сулфат в Цишуй продължават.

Тази седмица пробите от железен сулфат работеха на 75%, а използването на капацитета беше 24%, оставайки непроменено в сравнение с предходната седмица. Котировките останаха на върховете си след празниците тази седмица, като големите производители значително намалиха производството и публикуваха информация за повишения на цените. Поръчките на производителите са насрочени до началото на септември. Ограничената ситуация с доставките на суровината Qishui ferrous не се е подобрила. В съчетание с неотдавнашното по-нататъшно увеличение на цените на железния метал в Qishui, на фона на подкрепа на разходите и сравнително големи поръчки, се очаква цената на железния метал в Qishui да остане стабилна на високо ниво в по-късен период. Препоръчително е от страна на търсенето да се правят покупки и складиране в подходящия момент в комбинация със складиране на складови наличности.

4)Меден сулфат/основен меден хлорид

Суровини: Макроскопски погледнато, лихвеният процент на Федералния резерв остана непроменен, а индексът на долара се покачи повече, потискайки цените на медта.

По отношение на фундаменталните показатели, предлагането като цяло е с ограничени запаси и е в затруднено положение. От страна на търсенето, акционерите са засегнати от по-нататъшния спад в настроенията за продажби в края на месеца и продължаващите премийни котировки.

Разтвор за ецване: Някои доставчици на суровини нагоре по веригата имат дълбока обработка на разтвор за ецване, което допълнително засилва недостига на суровини и коефициентът на транзакция остава висок.

По отношение на цената, все още има несигурност на макро ниво. В съчетание със слабото търсене и предлагане на фундаментални показатели, се очаква нетната цена на медта да бъде около 78 000-79 000 юана за тон тази седмица.

Производителите на меден сулфат работят на 100% тази седмица, с коефициент на използване на капацитета от 45%, оставайки непроменен в сравнение с предходната седмица. Котировките на основните производители останаха стабилни тази седмица в сравнение с миналата.

Цените на медните мрежи напоследък се колебаят на високи нива, значително повлияни от международната ситуация. Препоръчително е да се обръща внимание на колебанията в цените на медните мрежи и да се правят покупки в точния момент.

По отношение на суровините: Суровината магнезит е стабилна.

Фабриката работи нормално и производството протича както обикновено. Срокът за доставка обикновено е около 3 до 7 дни. Цените са стабилни от август до септември. С наближаването на зимата в основните фабрични райони има политики, които забраняват използването на пещи за производство на магнезиев оксид. Освен това, цената на използването на въглища като гориво се увеличава през зимата. Въз основа на гореизложеното се очаква цената на магнезиевия оксид да се повиши от октомври до декември. Препоръчително е клиентите да правят покупки въз основа на своите нужди.

Суровини: Цената на сярната киселина на север в момента се покачва в краткосрочен план.

Заводите за магнезиев сулфат работят на 100%, производството и доставките са нормални, а поръчките са планирани до началото на септември. Очаква се цената на магнезиевия сулфат да бъде стабилна с възходяща тенденция през август. Клиентите се съветват да купуват според производствените си планове и изискванията за складови наличности.

Суровини: В момента вътрешният пазар на йод е стабилен, доставките на вносен рафиниран йод от Чили са стабилни, а производството на йодид от производителите е стабилно.

Тази седмица производственият коефициент на производителите на проби от калциев йодат беше 100%, коефициентът на използване на капацитета беше 36%, същият като предходната седмица, а котировките на основните производители останаха стабилни. Летните горещини доведоха до спад в цените на фуражите за добитък и производителите закупуваха предимно при поискване. Производителите на фуражи за водни организми са в пиковия сезон на търсене, което води до увеличаване на търсенето на калциев йодат. Търсенето тази седмица е по-стабилно от нормалното. Клиентите се съветват да закупуват според производствените си планове и изискванията за запаси.

По отношение на суровините: От страна на предлагането, коефициентът на експлоатация на местните предприятия за селенов диоксид остава стабилен на около 70%, без значителни колебания в производството. Някои предприятия обаче продават на ниски цени, за да разпродадат запасите си, което води до увеличаване на предлагането на пазара. От страна на търсенето, ентусиазмът за покупка от индустриите надолу по веригата, като фотоволтаиката и стъклото, не е висок, главно поради основни нужди. Особено във фотоволтаичната индустрия, поради временното насищане, растежът на търсенето на селенов диоксид е слаб. Трудно е да се осигури ефективна подкрепа за цената на селеновия диоксид. Цената на селеновия диоксид ще бъде стабилна в краткосрочен план.

Тази седмица, производителите на натриев селенит, участващи в извадката, работеха на 100%, използването на капацитета беше 36%, без промяна спрямо предходната седмица, а котировките от основните производители останаха стабилни. Цената на суровините е умерено подкрепена и се очаква цените да не се покачват засега. Препоръчително е търсенето да извършва закупуване според собствените си наличности.

Суровини: От страна на предлагането, предвид предстоящия традиционен пиков сезон на автомобилния пазар „Златен септември и Сребърен октомври“ и навлизането на новата верига в енергийната индустрия във фазата на складиране, се очаква никеловите и кобалтовите соли да поскъпнат. Котировките на топилните заводи продължават да се покачват; От страна на търсенето, покупките на предприятията надолу по веригата са предимно за основни нужди, а сделките са предимно в малки количества. Очаква се цените на кобалтовия хлорид да продължат да се покачват в бъдеще.

Тази седмица коефициентът на експлоатация на фабриката за проби от кобалтов хлорид беше 100%, а коефициентът на използване на капацитета беше 44%, оставайки непроменен в сравнение с предходната седмица. Подкрепени от разходите за суровини, котировките на производителите на прах от кобалтов хлорид се повишиха тази седмица.

Не е изключено цените на кобалтовия хлорид да се повишат по-късно. Препоръчва се на клиентите да се запасят в подходящия момент, въз основа нав инвентара им.

10)Кобалтова сол/калиев хлорид/калиев карбонат/калциев формиат/йодид

1. Въпреки че все още е засегната от забраната на Конго за износ на злато и кобалт, има малка готовност за покупка и малко сделки на едро. Търговската атмосфера на пазара е средна и пазарът на кобалтова сол вероятно ще бъде стабилен в краткосрочен план.

2. Пазарната цена на калиев хлорид е стабилна с тенденция към силно увеличение, докато търсенето показва признаци на сезонно възстановяване. Търсенето на торове през есента постепенно се освобождава и има признаци, че предлагането е по-малко от търсенето.Въпреки това, предприятията за комбинирани торове надолу по веригата, засегнати от бавния пазар на урея, остават предпазливи в покупките си. В обобщение, цените на калиевия хлорид са в хаос и има недостиг на доставки. Очаква се пазарът на калиев хлорид да остане стабилен с някои колебания в краткосрочен план. Цената на калиевия карбонат остана стабилна в сравнение с миналата седмица.

3. Цената на калциевия формиат продължи да се покачва тази седмица. Цената на суровата мравчена киселина се повиши, тъй като фабриките бяха затворени за поддръжка. Някои заводи за калциев формиат спряха да приемат поръчки.

4. Цените на йодида бяха стабилни и по-високи тази седмица в сравнение с миналата седмица.

Контакт за медиите:

Илейн Сю

SUSTAR Group

Имейл:elaine@sustarfeed.com

Мобилен/WhatsApp: +86 18880477902

Време на публикуване: 08.08.2025 г.