Анализ на пазара на елементи на расата

Аз,Анализ на цветни метали

Седмица след седмица: Месец след месец:

| Единици | Седмица 5 от юли | Седмица 1 от август | Промени от седмица на седмица | Средна цена през юли | Към 8 август Средна цена | Месечна промяна | Текуща цена към 12 август | |

| Шанхайски пазар на метали # Цинкови блокове | Юан/тон | 22430 | 22286 | ↓144 | 22356 | 22277 | ↓79 | 22500 |

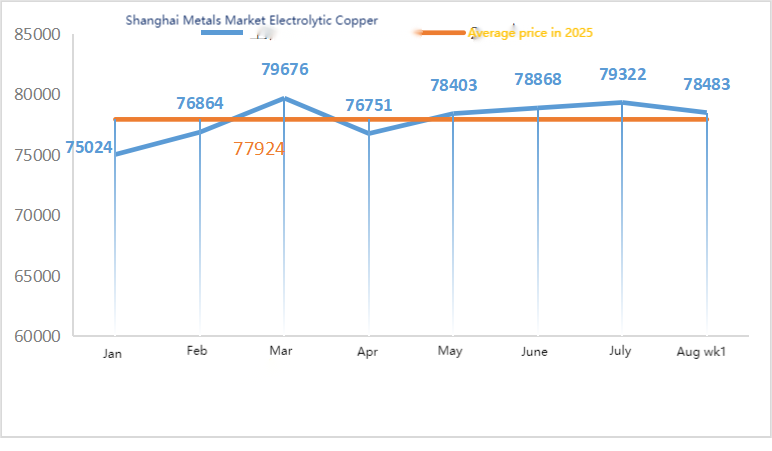

| Шанхайски пазар на метали # Електролитна мед | Юан/тон | 78856 | 78483 | ↓373 | 79322 | 78458 | ↓864 | 79150 |

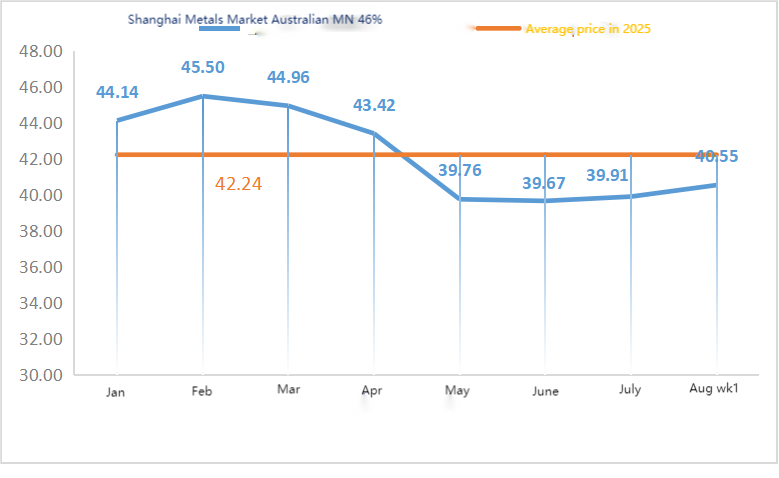

| Шанхай Металс Австралия Mn46% манганова руда | Юан/тон | 40.33 | 40.55 | ↑0.22 | 39,91 | 40.55 | ↑0.64 | 40.55 |

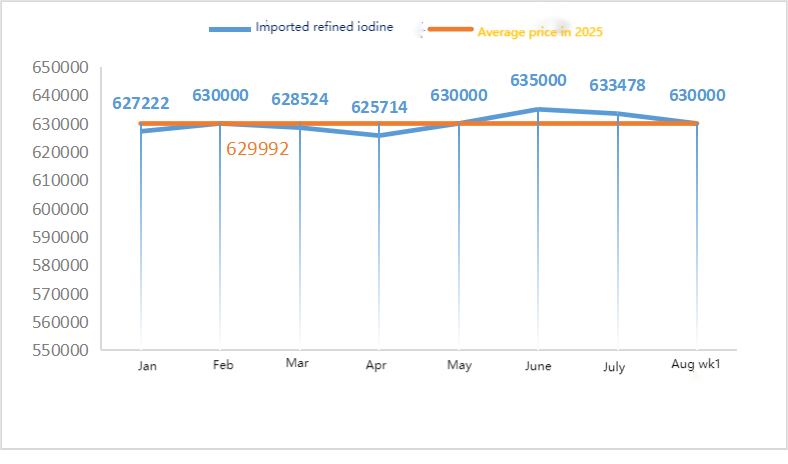

| Цена на вносния рафиниран йод от Business Society | Юан/тон | 63000 | 63000 | 633478 | 630000 | ↓3478 | 630000 | |

| Шанхайски пазар на метали Кобалтов хлорид (ко)≥24,2%) | Юан/тон | 62915 | 63405 | ↑490 | 62390 | 63075 | ↑685 | 63650 |

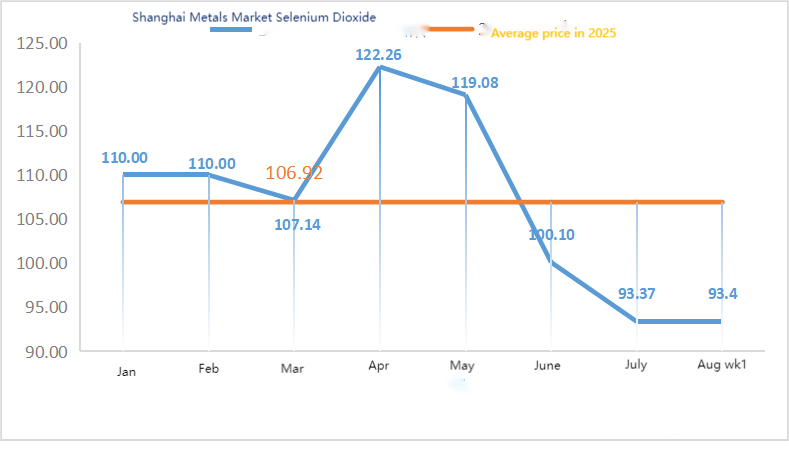

| Шанхайски пазар на метали Селенов диоксид | Юан/килограм | 91.2 | 93.4 | ↑2.2 | 93.37 | 93.33 | ↓0,04 | 95 |

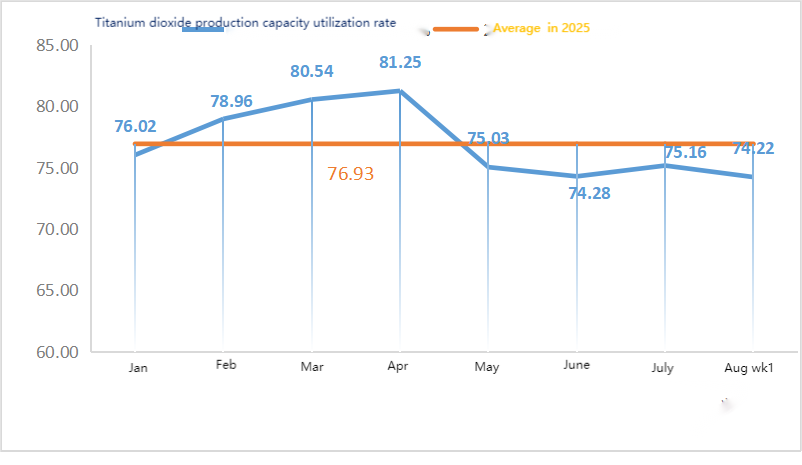

| Коефициент на използване на капацитета на производителите на титанов диоксид | % | 73.52 | 74.22 | ↓0.7 | 75.16 | 73.87 | ↓1.29 |

Суровини: Цинков хипооксид: С високите цени на суровините и силните намерения за покупка от индустриите надолу по веригата, коефициентът на транзакции остана същият като миналата седмица, а постпразничните върхове непрекъснато се обновяваха. ② Цените на сярната киселина останаха стабилни в цялата страна тази седмица. Калцинирана сода: Цените бяха стабилни тази седмица. ③ На макро фронта, Фед Дейли заяви, че времето за намаляване на лихвите е близо и има по-голяма вероятност от повече от две намаления на лихвите тази година. Goldman Sachs очаква Фед да намали лихвите с 25 базисни пункта три пъти подред, започвайки от септември, и предлага намаление с 50 базисни пункта, ако нивото на безработица се повиши, което ще стимулира цените на металите. По отношение на фундаменталните показатели, моделът на силно предлагане и слабо търсене остава непроменен, извънсезонната характеристика на търсенето продължава, а покупките на стоки от първа необходимост надолу по веригата са доминиращи.

В понеделник коефициентът на експлоатация на производителите на проби от воден цинков сулфат беше 94%, което е с 11% повече спрямо предходната седмица, а коефициентът на използване на капацитета беше 73%, което е с 5% повече спрямо предходната седмица. На фона на изобилните поръчки от основните производители, котировките се повишиха тази седмица в сравнение с миналата. Тъй като големите производители планират поръчки до началото на септември и цените на суровините са твърди, не е изключено цените да се повишат допълнително. Търсещите се съветват да определят предварително плановете си за покупки въз основа на състоянието на запасите си.

Очаква се цените на цинка да варират в диапазона от 22 500 до 23 000 юана за тон.

По отношение на суровините: ① Работните нива на фабриките за сплави надолу по веригата в северната и южната част на страната са стабилни. Повечето фабрики за сплави поддържат основни покупки и няма феномен на големи запаси. Търсенето на манганова руда остава стабилно и манталитетът за намаляване на цените все още съществува.

2Цените на сярната киселина останаха стабилни тази седмица.

Тази седмица коефициентът на експлоатация на производителите на манганов сулфат от извадката беше 86%, а коефициентът на използване на капацитета беше 61%, оставайки непроменен в сравнение с предходната седмица. Котировките от основните производители останаха стабилни тази седмица в сравнение с миналата седмица. Пиковият сезон за аквакултури на юг осигури известна подкрепа за търсенето на манганов сулфат, но общото увеличение на търсенето беше ограничено. Водено от информацията за поддръжка от някои производители и последните промени в условията на превоз на товари, търсенето е загрижено за ограничени доставки в бъдеще и ентусиазмът за покупки се е увеличил. Търсенето тази седмица е стабилно в сравнение с нормалната седмица.

Подкрепата от цената на суровините за котировките на манганов сулфат е сравнително силна, а цената е сравнително стабилна. Препоръчително е от страна на търсенето да извършва покупки и складиране в подходящ момент, въз основа на производствената ситуация.

По отношение на суровините: Търсенето на титанов диоксид надолу по веригата остава слабо. Някои производители са натрупали запаси от титанов диоксид, което води до ниски оперативни нива. Ограничените доставки на железен сулфат в Цишуй продължават.

Тази седмица коефициентът на експлоатация на производителите на железен сулфат от извадката беше 75%, а коефициентът на използване на капацитета беше 24%, оставайки непроменен в сравнение с предходната седмица. Котировките тази седмица бяха стабилни в сравнение с миналата седмица. С подкрепа на разходите и сравнително изобилни поръчки, цените на железния сулфат са стабилни, главно поради относителния напредък в доставките на суровини, повлиян от коефициента на експлоатация на индустрията за титанов диоксид. Напоследък доставките на хептахидратен железен сулфат бяха добри, което доведе до увеличение на разходите за производителите на монохидратен железен сулфат. В момента общият коефициент на експлоатация на железния сулфат в Китай не е добър и предприятията имат много малко спот запаси, което носи благоприятни фактори за покачване на цената на железния сулфат. В момента поръчките от основните фабрики са планирани до средата на септември и се очаква цените да се повишат в краткосрочен план. Препоръчително е клиентите да увеличат запасите си по подходящ начин.

4)Меден сулфат/основен меден хлорид

Суровини: На макро ниво, засилените очаквания за намаляване на лихвените проценти от Федералния резерв повишиха цените на медта. Това се дължи на консенсуса, постигнат между Китай и САЩ относно продължаващото спиране на 24% мито, което надделееше над натиска от увеличеното предлагане и по-силния долар.

По отношение на фундаменталните показатели, наблюдава се модел на слабо търсене и предлагане

Разтвор за ецване: Някои производители на суровини нагоре по веригата имат дълбока обработка на разтвор за ецване, което допълнително засилва недостига на суровини и коефициентът на транзакция остава висок.

По отношение на цената, все още има несигурност на макро ниво. В съчетание със слабото търсене и предлагане на фундаментални показатели, се очаква нетната цена на медта да се движи в диапазона от 78 500-79 500 юана за тон тази седмица. Производителите на меден сулфат работят на 100% тази седмица, с използване на капацитета от 45%, оставайки непроменено в сравнение с предходната седмица. Поради последните високи температури, производителите на меден сулфат/каустична мед напоследък са сравнително ограничени със суровини, а обемът на поръчките е останал основно около половин месец. Въз основа на последните тенденции при суровините и условията на работа на производителите, се очаква медният сулфат да остане на високо ниво с колебания в краткосрочен план. Препоръчително е клиентите да поддържат нормални запаси.

Суровини: Суровината магнезит е стабилна.

Фабриката работи нормално и производството е нормално. Времето за доставка обикновено е около 3 до 7 дни. Цените са стабилни от август до септември. С наближаването на зимата в основните фабрични райони има политики, които забраняват използването на пещи за производство на магнезиев оксид, а разходите за използване на въглища за гориво се увеличават през зимата. В комбинация с гореизложеното се очаква цената на магнезиевия оксид да се повиши от октомври до декември. На клиентите се препоръчва да купуват въз основа на търсенето.

Суровини: Цената на сярната киселина на север в момента се покачва в краткосрочен план.

Заводите за магнезиев сулфат работят на 100%, производството и доставките са нормални, а поръчките са планирани до началото на септември. Очаква се цената на магнезиевия сулфат да бъде стабилна с възходяща тенденция през август. Клиентите се съветват да купуват според производствените си планове и изискванията за складови наличности.

По отношение на суровините: В момента вътрешният пазар на йод функционира стабилно. Обемът на вноса на рафиниран йод от Чили е стабилен, както и производството на йодид от производителите.

Тази седмица производственият коефициент на производителите на проби от калциев йодат беше 100%, коефициентът на използване на капацитета беше 36%, същият като предходната седмица, а котировките на основните производители останаха стабилни. Летните горещини доведоха до спад в цените на фуражите за добитък и производителите закупуваха предимно при поискване. Производителите на фуражи за водни организми са в пиковия сезон на търсене, което води до увеличаване на търсенето на калциев йодат. Търсенето тази седмица е по-стабилно от нормалното. Клиентите се съветват да закупуват според производствените си планове и изискванията за запаси.

По отношение на суровините: Ресурсите от суров селен станаха ограничени в края на юли и началото на август, значително надхвърляйки пазарните очаквания. Възстановяването на цените на суровия селен отчасти отразява възстановяването на пазара на селенов диоксид. Дали пиковият сезон на терминала ще дойде по-рано, предстои да видим, но доверието на пазара започва да се засилва.

Тази седмица, производителите на натриев селенит, които са извадени от пазара, са работили на 100%, използването на капацитета е било 36%, без промяна в сравнение с предходната седмица, а котировките на основните производители са останали стабилни. Цената на суровините е засилила подкрепата и се очаква цените да се повишат по-късно. Препоръчително е търсенето да извършва покупки според собствените си наличности.

По отношение на суровините: От страна на предлагането, топилните предприятия нагоре по веригата наскоро ускориха темпото на снабдяване със суровини, за да осигурят доставки за търсенето надолу по веригата, но са оптимистично настроени за дългосрочното бъдеще, така че нагласите за доставки са относително спокойни. От страна на търсенето, настроенията за покупки надолу по веригата наскоро се обърнаха. В краткосрочен план се очаква цените на кобалтовия хлорид да се колебаят.

Тази седмица коефициентът на експлоатация на фабриката за проби от кобалтов хлорид беше 100%, а коефициентът на използване на капацитета беше 44%, оставайки непроменен в сравнение с предходната седмица. Котировките на производителите останаха стабилни тази седмица.

Цените на кобалтовия хлорид са относително стабилни. На клиентите се препоръчва да правят покупки въз основа на наличностите.

10) Кобалтови соли/калиев хлорид/калиев карбонат/калциев формиат/йодид

1. Суровините за основните предприятия са гарантирани от дългосрочни поръчки, разходите тласкат цените по-високо, доминират твърдите покупки надолу по веригата, сделките с нулеви поръчки са бавни. Като цяло търговията на пазара е бавна, като някои производители разчитат на договорни поръчки, за да поддържат производството. Очаква се цените на кобалтовата сол да останат стабилни в краткосрочен план.

2. Пазарът на калиев хлорид на вътрешния пазар продължава да е с ограничено предлагане и стабилни цени. Въпреки че оперативната активност на местните калиеви заводи се е възстановила, предлагането е насочено главно към фабрики за комбинирани торове, а обемът на пазарната циркулация е сравнително малък. Обемът на вносния калий, пристигащ в пристанищата, е ограничен, запасите на търговците са ниски, местните котировки са се повишили леко, но сделките с високи цени са слаби. Търсенето надолу по веригата е предпазливо, пазарът е в изчакващо настроение, общата търговия е слаба, а цените остават на високо ниво. В краткосрочен план противоречието между търсенето и предлагането остава и се очаква пазарът да остане стабилен. Цената на калиевия карбонат се повиши тази седмица, повлияна от цената на суровината калиев хлорид.

3. Цената на калциевия формиат продължи да се покачва тази седмица. Цената на суровата мравчена киселина се повиши, тъй като фабриките бяха затворени за поддръжка. Някои заводи за калциев формиат спряха да приемат поръчки.

4. Цените на йодида бяха стабилни и по-високи тази седмица в сравнение с миналата седмица.

Време на публикуване: 13 август 2025 г.