Анализ на пазара на микроелементи

Аз,Анализ на цветни метали

Седмица след седмица: Месец след месец:

| Единици | Седмица 5 от април | Седмица 1 от май | Промени от седмица на седмица | Средна цена за април | Средната цена до 8 май | Месечни промени | Текуща цена 13 май | |

| Шанхайски пазар на метали # Цинкови блокове | Юан/тон | 23800 | 24067 | ↑267 | 23727 | 24067 | ↑340 | 24710 |

| Шанхайска метална мрежа # Електролитна мед | Юан/тон | 102003 | 102717 | ↑714 | 100316 | 102717 | ↑2401 | 108500 |

| Шанхай Металс Австралия Mn46% манганова руда | Юан/тон | 45.11 | 42.25 | - | 45.09 | 42.25 | ↓2.84 | 44.25 |

| Цени на вносния рафиниран йод от бизнес обществото | Юан/тон | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

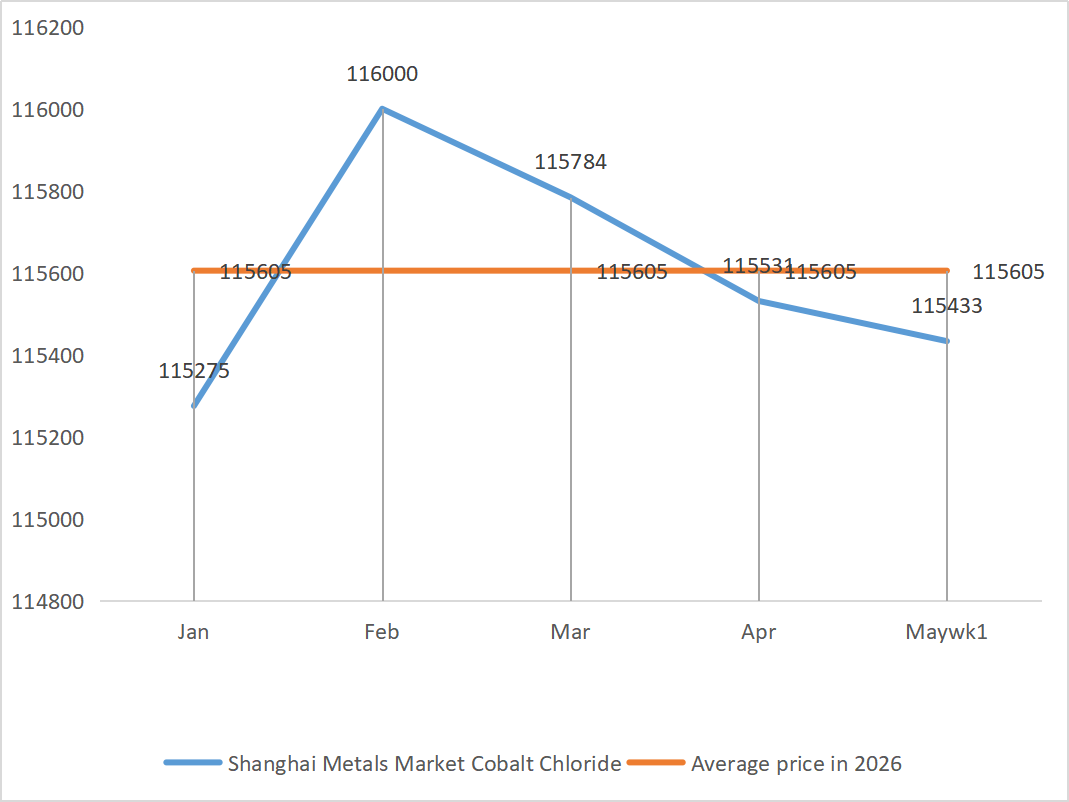

| Шанхайски пазар на метали Кобалтов хлорид (ко)≥24,2%) | Юан/тон | 115350 | 115433 | - | 115531 | 115433 | ↓98 | 115500 |

| Шанхайски пазар на метали Селенов диоксид | Юан/килограм | 172.5 | 172.5 | - | 172.50 | 172.50 | - | 172.5 |

| Коефициент на използване на капацитета на производителите на титанов диоксид | % | 74.22 | 76.16 | - | 71.78 | 76.16 | ↑4.48 |

1) Цинков сулфат

① Суровини: Цинков хипооксид: Коефициентът на транзакция остава висок.

Ценови фон на цинковата мрежа: Макро: Възраждане на конфликта между САЩ и Иран + Продължаване на геополитическите рискове + укрепване на индекса на щатския долар → мечи тренд за цените на цинка; Фундаменти: Таксите за преработка на цинков концентрат падат до 950 долара за тон (най-ниската им стойност от близо три години) + ниски запаси от цинк на Лондонската борса за метали (19 500 тона през последния месец, спад от 17%), което осигурява долна подкрепа за цените. Прогноза: Средната цена на цинка следващата седмица ще бъде 24 200 юана за тон.

② Сярна киселина: Висока цена тази седмица. Въз основа на анализа на суровините и поръчките нагоре по веригата се очаква цинковият сулфат да остане силен в краткосрочен план.

2) Манганов сулфат

① Цената на сярната киселина е висока и твърда.

Манганов сулфатбеше котирана на висока цена тази седмица, главно поради непрекъснатото покачване на цените на различни суровини. В момента общият оперативен процент не е висок, което води до покачване на разходите.

Доставката е напрегната. На клиентите се препоръчва да правят поръчки своевременно въз основа на наличностите, за да избегнат пиковия период на доставки.

3) Железен сулфат

Коефициентът на използване на капацитета на производителите на титанов диоксид от страната на суровините леко се е възстановил, но железният хептахидрат е значително засегнат от междуотрасловото отклоняване в индустрията за литиево-железен фосфат, а притокът на железен монохидрат се е увеличил ограничено, а напрегнатата ситуация остава непроменена.

Сярна киселина: Най-висока стойност за седмицата.

Като се вземат предвид последните корпоративни инвентаризации и оперативните нива на добив и добив,железен сулфатсе очаква да се повиши в краткосрочен план. Клиентите се съветват да увеличат запасите си по подходящ начин.

4) Меден сулфат/основен меден хлорид

По-слабият индекс на щатския долар, съчетан с новините за забавено възобновяване на добива на мед в Индонезия, засили очакванията за затягане на доставките, честите прекъсвания в края на мината, недостигът на киселина, съчетан със значително намаляване на вътрешните запаси, подкрепиха цените на медта. Геополитическият конфликт повиши цените на петрола и инфлационните очаквания, а силното представяне на световните фондови пазари, особено на американските технологични акции, допълнително подчерта привлекателността на компютърната инфраструктура с изкуствен интелект, което се отрази положително на цените на медта. Забавянията във възобновяването на добива на мед в Индонезия, недостигът на сярна киселина и намаляването на вътрешните запаси затвърдиха недостига на доставки.

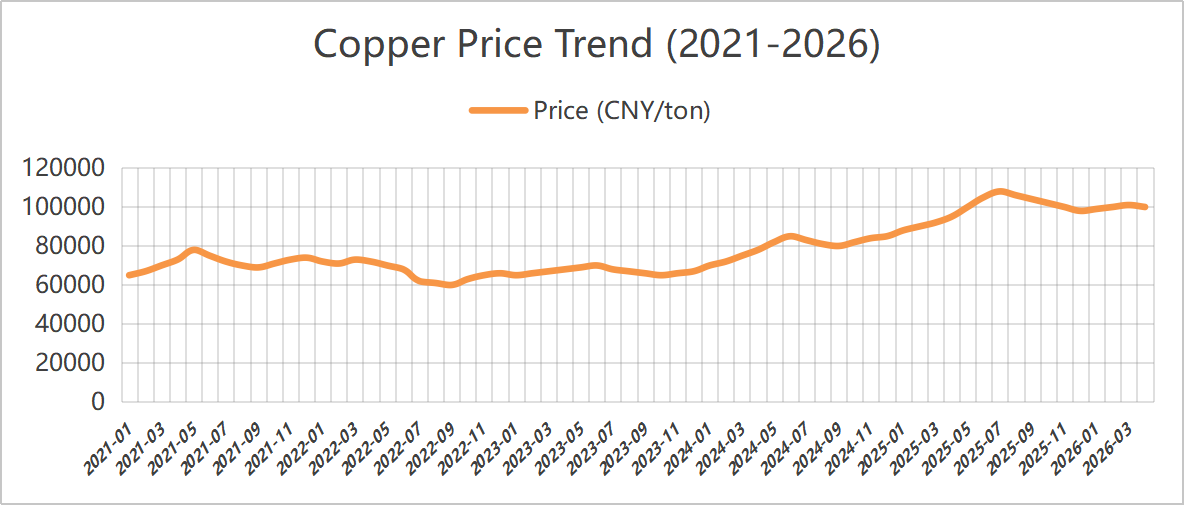

1) Текуща ценова тенденция

Впоследствие е необходимо да се обърне внимание на очакваните тенденции след няколко макроикономически събития през май, включително преговорите между САЩ и Иран, посещението на Тръмп в Китай и прехода на властта във Федералния резерв. Цените на медта може да тестват предишни върхове, като същевременно се следи отблизо реалната обратна връзка от спот пазара. Очаква се основният оперативен диапазон на шанхайската мед да бъде около 106 200-109 200 юана за тон в близко бъдеще.

2) Тенденция в цената на медта през последните пет години (2021-2026): Обобщение на петгодишната тенденция: Възходяща - отстъпление - страничен тренд - нов пробив - Висока консолидация. В момента е на най-високата си точка от близо пет години.

5) Магнезиев сулфат/магнезиев оксид

По отношение на суровините: В момента сярната киселина на север е стабилна на високо ниво.

Поради контрола върху магнезитовите ресурси след края на ваканцията, ограниченията на квотите и екологичните мерки, много предприятия произвеждат въз основа на продажбите. Предприятията за лек магнезиев оксид са принудени да преустановят производството си за трансформация поради политики за заместване на капацитета, а краткосрочната производителност е малко вероятно да се увеличи значително. Поради войната цените на сярата и сярната киселина се повишиха, което осигури благоприятна подкрепа за...магнезиев сулфатцени. Препоръчително е да се запасите с необходимите количества.

6) Калциев йодат

Фуражният класкалциев йодатПазарът остана стабилен на високи нива и се колебаеше леко през последната седмица. Цените на суровия йод бяха стабилни, а подкрепата за разходите беше силна. Производителите работят нормално, предлагането е стабилно, предприятията за фуражи надолу по веригата купуват при поискване, търсенето е умерено, краткосрочната стабилност се поддържа без очевидни възходи и спадове. Препоръчително е да се запасите достатъчно.

7) Натриев селенит

По отношение на суровините: Суровият селен и селеновият диоксид като цяло са слаби и нестабилни. Предлагането на странични продукти от топенето е свободно, докато търсенето на стъкло и суровини надолу по веригата е слабо, а обемът на транзакциите е нисък. Цените на суровините поддържат ограничен спад и се очаква той да се запази в слаб диапазон в краткосрочен план.Натриев селенитЦените на суровините са намалели, а спекулациите са се оттеглили от спада на цените

8) Кобалтов хлорид

Кобалтов сулфатикобалтов хлоридспряха да падат и се търгуват странично. Затягането на квотите за кобалт в Конго подкрепи разходите за суровини. Силното търсене надолу по веригата доведе до безизходица в сделките. Литиевите батерии постепенно възобновяват производството. Очаква се краткосрочните кобалтови соли да бъдат стабилни с лека възходяща тенденция. Препоръчително е да се купуват при поискване.

9) Калиев хлорид/калиев карбонат/калциев формиат/йодид

1.Калиев хлоридМалко увеличение на калиевите торове. По време на извънсезонното търсене на поташ, фактори, ограничаващи увеличението: извънсезонно търсене, политически ограничения, слабо производство надолу по веригата, обърнете внимание на вътрешните и международните екологични фактори, запасявайте се по подходящ начин, когато е необходимо.

2. Цените на мравчената киселина продължават да падат, производствените предприятия имат големи запаси, а търсенето е слабо. Цените на калциевия формиат падат с намаляването на разходите. Препоръчително е да се запасявате според търсенето.

3. Цените на йодида останаха стабилни тази седмица в сравнение с миналата седмица.

Безплатна консултация

Заявка за мостри

Свържете се с нас

Време на публикуване: 14 май 2026 г.